Què són les “monedes digitals del banc central” (CBDC)?

El terme “monedes digitals dels bancs centrals” (CBDCs) fa referència a les criptomonedes emeses pels bancs centrals. Aquestes versions virtuals dels seus homòlegs fiat aprofiten la tecnologia blockchain per proporcionar als emissors de divises del món més eficiència, control i seguretat. En conseqüència, més països que mai tenen previst introduir alguna forma de CBDC als seus mercats en els propers anys.

Els CBDC són instruments financers basats en cadenes de blocs que cobreixen la bretxa entre criptomonedes tradicionals com Bitcoin i la vostra moneda fiduciaria diària. És important destacar que hi ha molts analistes que creuen que els CBDC són un pas crític en el viatge cap a l’adopció de criptomonedes a gran escala. Com a tals, aquests fons híbrids proporcionen confiança a les persones interessades en l’adopció de criptomonedes però preocupants per la manca de mesures de seguretat al mercat..

És important destacar que actualment hi ha nombrosos bancs que construeixen sistemes per mantenir i transaccionar amb criptomonedes com ara els CBDC. A mesura que més bancs exploren les possibilitats d’integració de CBDC, hi ha un fort impuls per desenvolupar infraestructures de criptomoneda. Un dia, aquests sistemes poden gestionar criptos no bancaris. Són aquests sistemes els que poden fer possible que totes les criptomonedes s’integrin perfectament a l’economia un dia.

Contents

Què fa que els CBDC?

Les monedes digitals del Banc Central comparteixen alguns aspectes importants amb les criptomonedes tradicionals com Bitcoin i Ethereum. Per una banda, utilitzen la tecnologia blockchain per facilitar les transaccions ràpides i controlar l’activitat del mercat. En conseqüència, els CBDC funcionen molt similars a les criptomonedes normals.

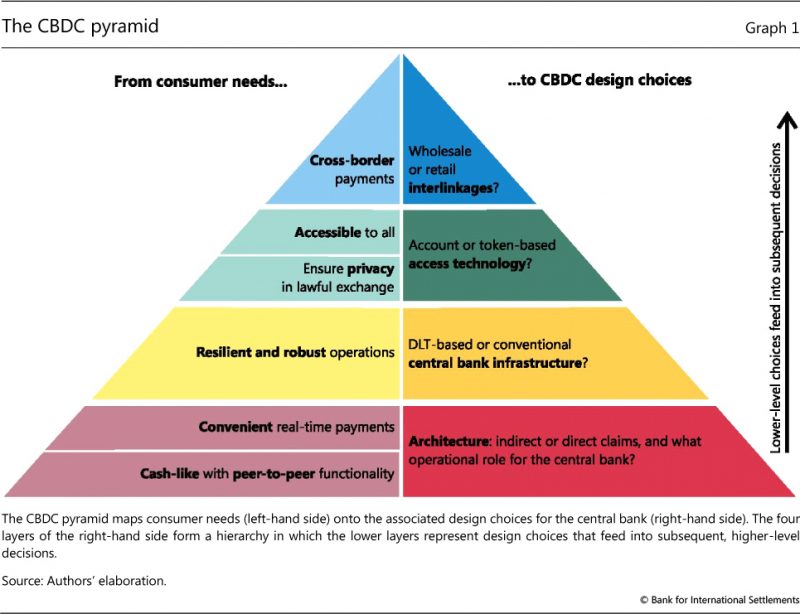

Piràmide CBDC mitjançant Biz

Els CBDC proporcionen als bancs més transparència. Aquesta claredat afegida proporciona als banquers més capacitats de vigilància i seguretat. A més, la naturalesa peer-to-peer de la tecnologia blockchain redueix les comissions i els temps de transacció de manera significativa. Sorgeixen diferències entre els CBDC i les criptomonedes quan es discuteixen funcionalitats com la possibilitat de cancel·lar, eliminar, editar o evitar determinades transaccions..

Components clau dels CBDC

Tots els projectes de CBDC en curs comparteixen alguns aspectes comuns amb els seus homòlegs. Per una banda, aquestes monedes digitals sempre s’emeten des d’una organització centralitzada. Com a tals, les seves transaccions no són immutables i es poden suprimir, alterar o reemborsar en funció dels requisits del banc central. A més, tots els CBDC previstos per entrar al mercat en un futur previsible estan destinats a complementar algun tipus de moneda fiduciària.

És important destacar que els CBDC s’entenen com un mitjà per millorar la moneda tradicional fiat. Proporcionen una experiència d’usuari més fluida sense desmerèixer els seus homòlegs fiat. Aquesta estratègia contrasta amb les nombroses monedes descentralitzades que pretenen derrocar l’actual hegemonia fiat.

Seguiment

Els CBDC donen als bancs centrals i als reguladors la possibilitat de rastrejar i rastrejar cada transacció en temps real. És important destacar que els banquers centrals creuen que aquesta tecnologia pot ajudar a eliminar el blanqueig de diners. Atès que els CBDC ofereixen als banquers centrals la possibilitat d’aprovar o denegar qualsevol transacció, podrien resultar extremadament difícils d’utilitzar en compres il·legals

Estalvi de costos

La majoria de la gent mai no pensa en la gran quantitat de fons que es destinen a la creació de més paper moneda. No sorprèn que imprimir diners sigui car. De fet, el 2019, el tresor dels Estats Units va gastar més de 1.000 milions de dòlars en costos d’impressió. A més, malgrat la introducció de més moneda de paper al mercat, les transaccions de moneda de paper continuen disminuint a nivell mundial. En conseqüència, això proporciona als banquers centrals moltes més raons per reduir la impressió.

Velocitat d’emissió

Juntament amb l’enorme estalvi que guanya un banc central amb l’eliminació dels fons d’impressió, els governs poden gaudir de desplegaments de moneda més ràpids mitjançant CBDC. Molts banquers centrals creuen que la capacitat de controlar l’oferta monetària a voluntat és crucial en moments d’incertesa econòmica. Per exemple, un CBDC podria haver estat una sàvia alternativa per als Estats Units ja que va començar a emetre bilions de dòlars en ajuda econòmica durant el darrer paquet d’alleujament del coronavirus. Curiosament, la idea va sorgir en un coronavirus preliminar ajuda , però es va retirar del llenguatge final per qüestions tecnològiques i per manca d’infraestructura.

Més flexibilitat

Els bancs obtenen una gran flexibilitat al mercat mitjançant CBDC. Els bancs poden emetre, destruir, transferir i mantenir tota la moneda del llibre major. D’aquesta manera, els bancs centrals poden instaurar millor les seves estratègies financeres en temps real. Aquestes monedes ofereixen als bancs la possibilitat de dur a terme estratègies com la relaxació quantitativa amb més eficàcia.

Qüestions relacionades amb els CBDC

A mesura que hi ha més bancs que manifesten interès per l’emissió de CBDC, sorgeixen més preguntes dels reguladors, els legisladors i els usuaris. Un dels principals problemes que afronten aquests nous productes financers és la seva naturalesa intangible. La gent se sent còmoda amb un producte que pot contenir i sentir. No podeu fer cap d’aquestes coses amb els CBDC. En conseqüència, els CBDC requeririen que els ciutadans facin importants ajustos per avançar. Aquests són els problemes més importants que s’enfronten actualment a l’adopció important de CBDC.

Adopció precipitada

Una de les principals preocupacions que tenen els CBDC és la preocupació que la seva adopció es pugui produir massa ràpidament. Aquests instruments financers únics requereixen que la infraestructura i la legislació esdevinguin una opció legítima per al statu quo. Si es produeix una situació en què la gent abandona el model de moneda fiduciària ràpidament, es podrien crear buits mentre la moneda digital es desenvolupés per omplir el buit.

Sistema bancari

La forma en què el sistema bancari funciona actualment, els bancs més petits interactuen amb els clients i, després, els bancs centrals interactuen amb aquests bancs. L’emissió d’un CBDC reforçaria aquesta estratègia. Un CBDC permetria als clients bancaris obrir comptes directament amb el Banc Central. De fet, els analistes prediuen que una maniobra com aquesta requeriria milions de comptes nous allotjats directament pels bancs centrals.

Preguntes sobre el Banc Central

Una altra gran preocupació per qualsevol actualització del CBDC és el seu efecte sobre l’estructura bancària actual. Actualment, el vostre banc local us cobra comissions per allotjar el manteniment i protegir la vostra infraestructura bancària. Si els clients treballessin directament amb els bancs centrals, requeriria una nova estratègia de comissions per implementar a tot el mercat.

Augmenta la criptografia

Un dels principals temors darrere dels CBDC és la seva naturalesa blockchain. Molts banquers centrals creuen que les emissions de CBDC podrien tenir un efecte negatiu en la manera en què la gent veu els bancs. Alguns banquers pensen que enviaria un missatge equivocat als titulars de comptes, ja que legitimaria criptomonedes descentralitzades com Bitcoin. Aquests actius digitals estan destinats a substituir el sistema bancari central en lloc de complementar les seves capacitats.

Transaccions internacionals

A diferència de les criptomonedes tradicionals, els CBDC tenen preguntes sobre el seu ús com a mecanismes de pagament transfronterers. Actualment, no hi ha cap tipus de canvi estàndard ni establert per a aquests fons basats en blockchain. Com a tal, els bancs centrals no estan segurs de com s’aplicarien els tipus de conversió internacionals als CBDC.

CBDC a nivell mundial

Tenint en compte els enormes beneficis que envolten l’adopció de CBDC, no és estrany que actualment diversos països tinguin alguna forma d’investigació sobre CBDC. A 2018 l’estudi va revelar que al voltant del 70% dels bancs centrals tenen interessos en aquestes criptomonedes centralitzades. Avui en dia, aquests programes lideren el camí en termes de recerca i desenvolupament dels CBDC.

En un 2019 entrevista, El president de la Fed de Filadèlfia, Patrick Harker, va parlar sobre la inevitabilitat de les criptomonedes emeses pel banc central. Va explicar que els avantatges que la tecnologia introdueix al sector són massa grans per ignorar-los. Avui, les seves declaracions són més certes que mai. Aquí hi ha alguns programes internacionals de CBDC en curs:

Xina

Actualment, els funcionaris xinesos participen en el projecte CBDC més gran i sens dubte més important fins ara. Aquest any, la Xina va començar a provar la seva pròpia xarxa CBDC amb l’etiqueta Digital Currency Electronic Payment (DCEP). Aquí, el país planeja provar un “iuan digital” a la població més gran del món i a l’economia de més ràpid creixement.

És important destacar que els funcionaris xinesos van prendre la decisió de convertir-se en un dels primers impulsors dels CBDC després de sorgir preocupacions després de la possibilitat del llançament de Libra de Facebook. En el passat, els funcionaris xinesos han estat durs amb els usuaris de criptomonedes. El 2017, el país va tancar les borses i va fer il·legal el comerç de criptografia. Des de llavors, els reguladors van continuar explorant maneres d’aprofitar la tecnologia blockchain sense renunciar a cap control a la gent.

Uruguai

Un altre primer estudi del CBDC va venir del país sud-americà, l’Uruguai. El 2017, els funcionaris uruguaians van iniciar un programa pilot per provar el “e-peso”. És important destacar que el programa es va concloure el 2018 amb èxit. En particular, l’FMI lloat L’estratègia d’Uraguai en el seu moment de futur.

Aràbia Saudita i els Emirats Àrabs Units

El 2019, un dels països més rics de l’Orient Mitjà es va unir per desenvolupar un CBDC anomenat “Aber.”El projecte va rebre entusiasme, ja que ambdós països tenen una influència considerable a la regió. Avui, Aber continua fent proves i podria publicar-se abans de finals del 2020.

Llançament ABER

Turquia

Curiosament, Turquia va recórrer als CBDC per un altre motiu. Els reguladors del país creuen que els CBDC podrien ajudar al seu Banc Central a controlar millor la inflació. El “Balança digital” donarà a Turquia més opcions i flexibilitat a l’hora de fer front a aquestes preocupacions.

Rússia

El banc central de Rússia va començar a desenvolupar el cripto ruble després de la seva comissió pel president Vladimir Putin a l’octubre del 2017. Els detalls del cripto ruble van revelar que el CBDC no serà minable, però les seves transaccions estan encriptades. Aleshores, molts van veure la decisió com un mitjà per a Rússia per evitar moltes de les sancions imposades pels EUA als quals s’enfronta actualment el país.

CBDC: el futur és aquí

Les monedes digitals dels bancs centrals (CBDC) continuen sent titulars a tot el món. A mesura que augmenta el desenvolupament de CBDC, també augmenten els seus casos d’ús. Cada setmana, més bancs centrals consideren aquestes monedes tecnològicament superiors com una manera de millorar els seus sistemes comercials actuals. Tal com està ara, els bancs que no participin en el desenvolupament de CBDC s’enfronten a una dura realitat, ja que el mercat continua sent digital en tots els aspectes.