La convexitat de l’intercanvi perpetu d’OKEX: com afecta la vostra negociació?

La convexitat, o comunament coneguda com a gamma, és una mesura important del valor d’un derivat respecte als actius subjacents. La comprensió del concepte i el seu impacte beneficiaria enormement els comerciants en el comerç de derivats, a més d’ajudar-vos a preservar els vostres actius de la liquidació forçosa..

La no linealitat de l’intercanvi perpetu d’OKEX

Prenem com a exemple l’intercanvi perpetu d’OKEX.

En el comerç d’intercanvi perpetu d’OKEX, podeu comprar i vendre contractes d’un valor fix en dòlars de Bitcoin (100 USD), i anomenem aquests contractes de futurs inversos. (Obteniu més informació sobre l’intercanvi perpetu aquí: https://www.okex.com/hc/en-us/articles/360020149012-I-Introduction)

Com el seu nom indica, aquests contractes tenen un caràcter no lineal perquè el marge i PnL es liquiden amb l’actiu subjacent en lloc de l’actiu de cotització. En poques paraules, significa que la pèrdua en BTC de cada contracte no es correlaciona linealment amb el moviment del parell de negociació BTC / USD..

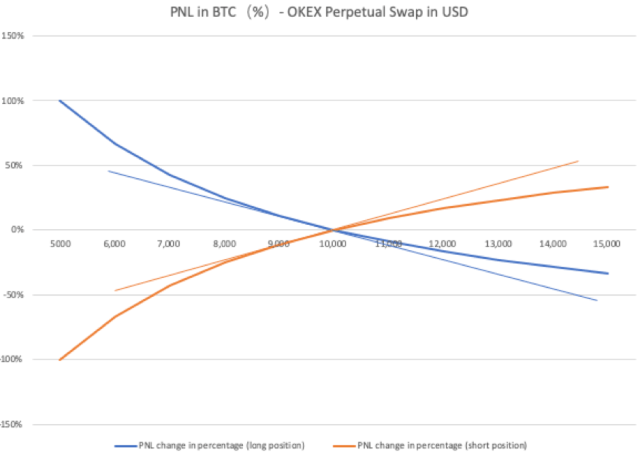

Suposem que teniu 1 Bitcoin. El preu actual és de 10.000 dòlars. I un permutament perpetu val 100 BTC / USD. Ara, un contracte costa 100 dòlars / 10.000 dòlars = 0,01 BTC. Si compres 100 contractes llargs a 10.000 dòlars, et costa 10.000 dòlars (1 BTC).

Ara, si el preu de Bitcoin puja a 11.000 BTC / USD, un contracte costa 100 $ / 11.000 $ = ~ 0,0091 BTC, el vostre guany és de 0,01-0,0091 = 0,00091 BTC per a cada contracte. Com heu desitjat 100 contractes, el vostre guany total és de 0,0009 * 100 = 0,9 BTC. Per aquest moviment de 1.000 dòlars en el parell de negociació BTC / USD, heu guanyat 0,00091 per contracte.

Aleshores, si el preu arriba a 12.000 dòlars i un contracte us costa 100 dòlars / 12.000 dòlars = ~ 0,0083 BTC, el vostre guany serà de 0,01-0,0083 = 0,0008 BTC per contracte. Els vostres 100 contractes us ajudaran a guanyar 0,83 BTC en total.

Aquest moviment de 1.000 dòlars només us ajudarà a guanyar 0,0091-0,0083 = 0,0008 BTC per contracte, que és inferior en comparació amb l’escenari anterior.

Si el preu del BTC continua pujant a 13.000, 14.000 i 15.000 dòlars, podem veure que per cada moviment de 1.000 dòlars, el PnL per contracte es reduirà de 0.0009 BTC a 0.0005 BTC.

Fem el mateix per obrir contractes curts i els resultats es mostren a la figura següent. La línia de posició llarga mostra el perfil PnL en BTC (%) respecte al preu de Bitcoin en USD. La línia recta és el retorn PnL (%) si el contracte es va moure en un estil lineal, la línia corba és el retorn PnL (%) de la posició d’intercanvis perpetus llargs. Podem veure que perdreu més diners quan caigui el mercat i guanyareu menys diners a mesura que augmenti el mercat.

Per tant, els swaps perpetus OKEX tenen una corba PnL no lineal en termes de bitcoins. Cada mesura successiva de la mateixa mesura en el preu de BTC / USD no produeix la mateixa quantitat de beneficis o pèrdues denominada en BTC.

Com afecta la convexitat al vostre comerç?

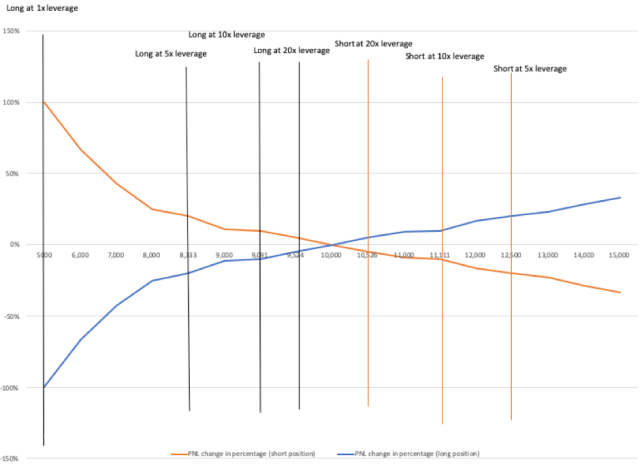

Ara, afegim diferents nivells de palanquejament a l’exemple anterior.

El marge inicial

= mida del contracte * quantitat / preu d’entrada / palanquejament

= 100 $ * 100 / 10.000 $ / palanquejament = 1 / palanquejament

Afegim els nivells de palanquejament d’1x, 5x, 10x i 20x en els dos costats i en els costats llargs i llargs, i examinem la mida d’un moviment de preus que pot provocar la fallida, és a dir, perdre tot el marge inicial. Representem aquests punts de fallida en línies verticals, tant pels costats llargs com pels curts. El resultat es mostra a la figura 2.

Com podem veure, si teniu 1 BTC a 10.000 dòlars, amb els apalancaments de 20x, 10x, 5x i 1x, fallireu quan el preu del BTC arribi a 9.524 $, 9.091 $, 8.333 $ i 5.000 $ respectivament. Si es queda curt 1 BTC a 10.000 dòlars amb 1x, a causa de la convexitat, mai fallirà. Amb el palanquejament de 20x, 10x, 5x, els punts de fallida són 10.526 $, 11.111 $, 12.500 $.

Per tant, si obriu curt, podeu utilitzar un palanquejament més alt que el costat llarg i es liquidarà abans si voleu un palanquejament més alt.

Per concloure, anar molt de temps es liquidarà més ràpidament si el mercat va en la direcció oposada. Tot i que queda curt, mai no se us liquidarà a causa de la convexitat. Això fa que els requisits de marge augmentin en un estil no lineal. Això també explica per què els llargs temps es liquiden ràpidament en un mercat baixista.

Conclusió

Té sentit que els operadors de derivats normalment prenguin les seves decisions comercials en funció del preu al comptat. De fet, el preu al comptat és un factor molt important per al preu dels derivats. No obstant això, el que és encara més important és tenir una comprensió més profunda de com la relació entre els dos, per ajudar-vos a prendre una millor decisió.