Què fa que la demanda de Tether s’acosti a la reducció a la meitat de Bitcoin?

A mesura que Bitcoin (BTC) s’acosta a la reducció a la meitat de la recompensa del tercer bloc, la impressora Tether (USDT) ha estat encunyant milers de milions de dòlars de la seva moneda estable.

Tot i que l’empresa i altres atribueixen l’onada d’impressió a un augment de la demanda durant un moment d’extrema volatilitat econòmica, encara queda la incertesa sobre la legalitat de la stablecoin i la seva tènue posició com a criptocurrency realment segur. Molts també es pregunten per què les lligadures són tan desitjables en primer lloc.

Contents

- 1 Va explicar Tether

- 2 Tether ha estat acusat de manipular el mercat de Bitcoin

- 3 iFinex encara s’enfronta a càrrecs de frau de valors i productes bàsics

- 4 Per què la impressora de Tether treballa hores extres??

- 5 Tether influeix en el preu de Bitcoin?

- 6 És segur mantenir les lligadures?

- 7 Tether continua sent dominant però tènue

Va explicar Tether

Tether és una moneda estable fixada al preu del dòlar nord-americà. Més concretament, és una moneda digital que es crea a partir de la conversió de monedes fiduciàries en efectiu, com el dòlar nord-americà, l’euro i el iuan xinès offshore..

Com a tal, l’empresa emissora de Tether, iFinex, afirma que la moneda ho és 100% recolzat per les reserves de divises tradicionals de la companyia, “equivalents en efectiu” o “altres actius i comptes a cobrar de préstecs concedits per Tether a tercers”.

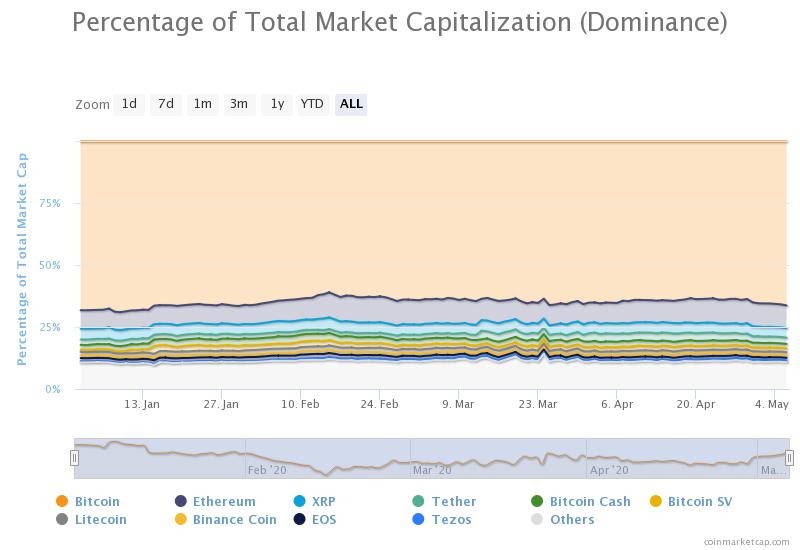

El USDT és, amb un gran marge, la moneda estable estable al mercat de criptomonedes. De fet, ho és la quarta moneda criptogràfica més gran per capitalització borsària, en el moment de l’escriptura, segons el rastrejador líder del mercat de criptomonedes CoinMarketCap.

Tether és la quarta criptomoneda més dominant per capitalització borsària. Font: CoinMarketCap

Tether és la quarta criptomoneda més dominant per capitalització borsària. Font: CoinMarketCap

L’encunyació continuada i implacable d’USDT l’ha consolidat com el rei de les monedes digitals recolzades per fiat. La capitalització borsària de Tether és actualment de 8.288 milions de dòlars, significativament superior a la de la competència USD Coin (707,3 milions de dòlars), Paxos (244,67 milions de dòlars) i TrueUSD (137,24 milions de dòlars).

La demanda de Tether ha superat amb escreix la seva competència estable. Font: L’índex Stablecoin

La demanda de Tether ha superat amb escreix la seva competència estable. Font: L’índex Stablecoin

Tanmateix, el domini de l’USDT al mercat de les criptomonedes dóna motius de preocupació a la indústria, ja que Tether, el seu intercanvi germà Bitfinex i la companyia matriu iFinex sovint s’han embolicat en controvèrsies..

Tether va ser acusat de manipular el mercat de Bitcoin el 2017 i actualment està embolicat en batalles legals de gran perfil entre iFinex i les autoritats financeres dels Estats Units..

A mesura que s’apropa la reducció a la meitat de Bitcoin i augmenta la quantitat d’USDT en circulació, la qüestió de què està impulsant la demanda de Tether és encara més urgent de l’habitual. Un dels principals factors a tenir en compte per investigar aquesta demanda és la correlació evident entre la controvertida capitalització borsària de mercat i el preu de la BTC.

Tether ha estat acusat de manipular el mercat de Bitcoin

Des que Bitcoin va entrar en la consciència principal, a través d’una èpica cursa taurina de diversos anys que va culminar amb que la moneda va assolir el preu més alt de tots els temps, molts s’han mostrat escèptics sobre Tether i el seu paper en el mercat de les criptomonedes..

Al juny de 2018, aproximadament sis mesos després que el preu de la BTC arribés al màxim al voltant dels 20.000 dòlars per moneda, el New York Times publicava un article titulat “El preu de Bitcoin estava inflat artificialment, el valor es va incrementar, segons els investigadors”. Tether es va assenyalar als principals mitjans de comunicació pel seu paper potencialment absurd a l’alça del mercat de Bitcoin.

L’article del New York Times va obtenir un article escrit per John M. Griffin de la Universitat de Texas al Departament de Finances d’Austin i Amin Shams del Fisher College of Business de la Universitat Estatal d’Ohio, que es deia “El Bitcoin està realment deslligat?” El resum del document va quedar clar El paper qüestionable de Tether a la bombolla de criptomonedes del 2017, afirmant:

“Mitjançant algoritmes per analitzar les dades de la cadena de blocs, trobem que les compres amb Tether es temporitzen després de les recessions del mercat i donen lloc a augments considerables dels preus de Bitcoin. El flux s’atribueix a una sola entitat, es divideix en preus inferiors a la ronda, indueix autocorrelacions asimètriques a Bitcoin i suggereix reserves insuficients de Tether abans de finalitzar el mes. En lloc de demanar als inversors en efectiu, aquests patrons són més coherents amb la hipòtesi basada en l’oferta de diners digitals sense recompensa que inflen els preus de les criptomonedes “.

El New York Times no va ser l’únic periòdic principal i destacat que va recollir les controvertides troballes. Newsweek, CNBC, The Wall Street Journal, Bloomberg i altres, van publicar peces derivades de l’estudi. La cobertura principal posa en dubte la legitimitat de tot el mercat de Bitcoin i criptomonedes en un moment en què molts ja veien com a sospitosa la baixada de preus del 80% de BTC des del seu màxim.

Davant la mala premsa, Tether i Bitfinex ho han fet regularment i repetidament ha denegat qualsevol falta o manipulació de preus. Una còpia de seguretat de la defensa de Tether és una columna recent de UC Berkeley Chief Innovation & Oficial d’emprenedoria Richard K Lyons i professor assistent de finances de Warwick Business School Ganesh Viswanath-Natraj. L’estudi titulava “Les monedes estables no inflen els mercats criptogràfics” contradiu l’estudi de Griffin / Shams que va cridar l’atenció del públic al concloure:

“No trobem cap evidència sistemàtica que l’emissió estable de monedes afecti els preus de les criptomonedes. Més aviat, la nostra evidència dóna suport a opinions alternatives, és a dir, que l’emissió de monedes estables respon endogènicament a les desviacions de la taxa del mercat secundari respecte a la taxa fixada i que les monedes estables tenen un paper de refugi constant en l’economia digital ”.

Malgrat tot, l’escepticisme que envolta tota la situació de Tether no va millorar, un cop es va convertir en un problema legal a l’estat de Nova York..

iFinex encara s’enfronta a càrrecs de frau de valors i productes bàsics

Tether va rebre més incendi el 2019 quan la fiscal general de Nova York, Letitia James, va arrossegar-la a una guerra legal. El NYAG va afirmar que iFinex Inc. estava operant en violació de la llei per encobrir una suposada i incorrecta transferència de 625 milions de dòlars (fons que se suposava que donaven suport a USDT) en un esforç per ocultar problemes de liquiditat. Si és cert, probablement això constituiria un frau en valors i mercaderies, argumenta el breu del NYAG.

No obstant això, advocats de Bitfinex i Tether va desestimar aquestes denúncies, afirmant que “els lligams no són valors ni mercaderies” – afirmacions que James va trobar “particularment perverses”. Tether també ha quedat registrat a una resposta oficial al NYAG, escrivint:

“Al cap i a la fi, el fiscal general no ha identificat cap víctima en tot aquest procediment, perquè no n’hi ha cap. Els titulars de lligams tenen dret a canviar-los exactament pel que van pagar per ells (ni més ni menys) i Tether no ha tingut cap problema per satisfer les sol·licituds de redempció a ningú, fins i tot després del cas incendiari del fiscal general de Nova York “.

Tot i protestar contra qualsevol problema de liquiditat del passat, un alt funcionari de Bitfinex consta que “BTC podria tancar-se per sota d’1 k si no actuem ràpidament” a comunicació amb un soci de pagament extern. Segons els documents judicials, es va informar que les comunicacions es van produir mentre Bitfinex experimentava problemes importants per complir els desistiments de clients a l’octubre de 2018.

Darrerament, la mateixa iFinex ha pres una ofensiva legal per recuperar no menys de 800 milions de dòlars en fons d’usuaris confiscats, que es van mantenir a quatre països diferents, després de la congelació dels comptes bancaris del processador de pagaments de l’empresa. La companyia matriu de Tether ha sol·licitat la citació per destituir-la SunTrust Bank empleats a Geòrgia, el Banc de Colorado i ABT & Confia a Arizona.

Per què la impressora de Tether treballa hores extres??

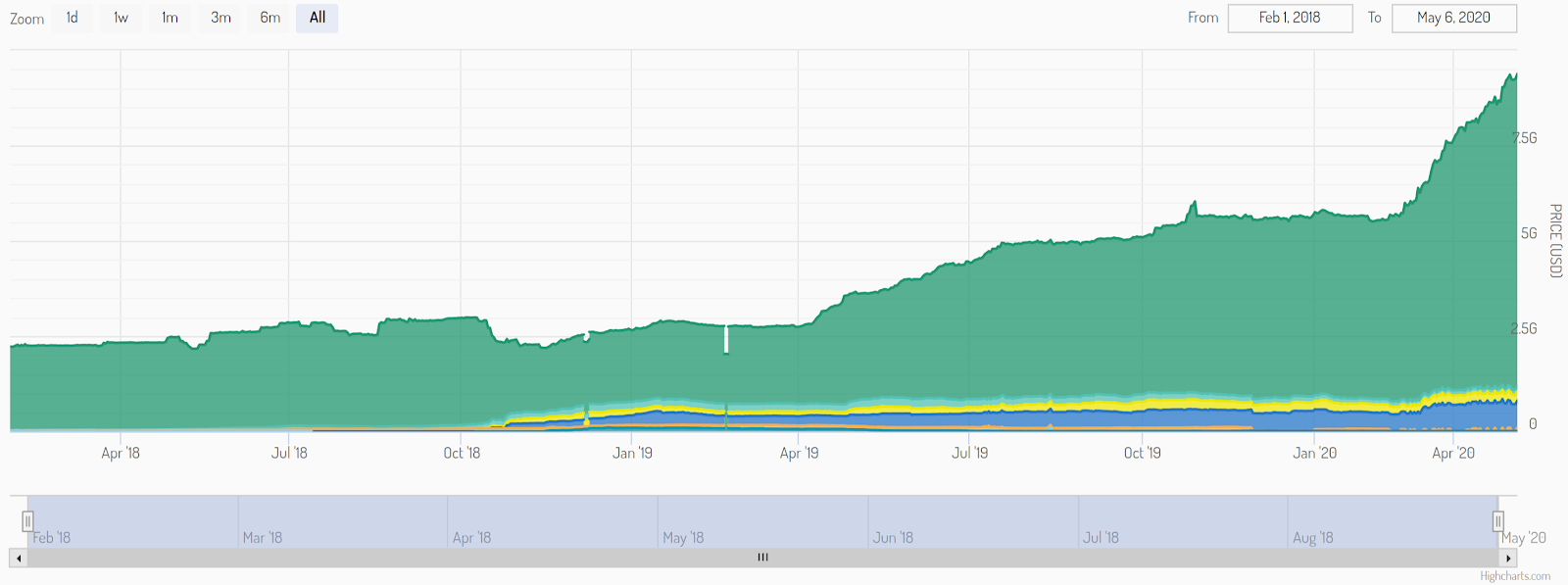

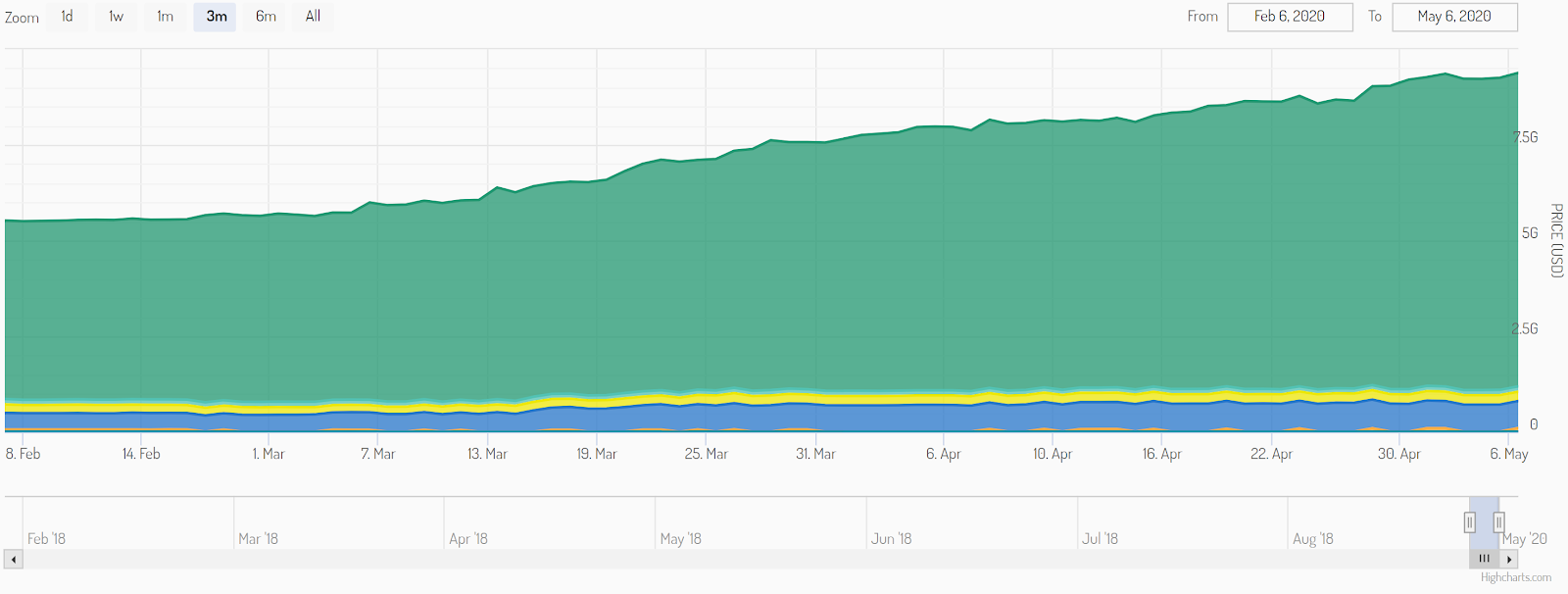

Amb Bitcoin a menys de 800 carrers de distància de la seva reducció a la meitat de la recompensa del tercer bloc, la velocitat a la qual s’han encunyat els nous lligams ha estat dramàtica, com a mínim. Com va assenyalar el director de recerca de The Block, Larry Cermak, l’oferta total de monedes estables ha augmentat fins als 9,62 milions de dòlars – respecte als 5.688 milions de dòlars de fa només dos mesos.

No és sorprenent que Tether representi la major part del mercat reforçat de la stablecoin, amb un 84% de l’oferta en USDT.

Els darrers tres mesos han inundat el mercat de la moneda estable. Font: L’índex Stablecoin

Els darrers tres mesos han inundat el mercat de la moneda estable. Font: L’índex Stablecoin

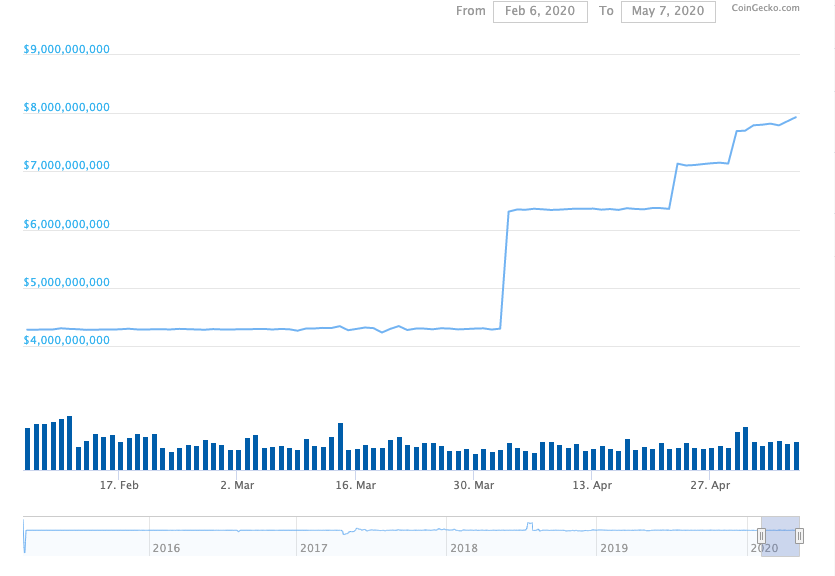

A l’abril, sol, Tether Ltd va encunyar més de 1.000 milions de dòlars USDT. La marxa d’impressió no va passar desapercebuda tant en els principals mitjans financers com en les criptomonedes.

La capitalització borsària de Tether ha augmentat substancialment en els darrers tres mesos. Font: Coingecko

La capitalització borsària de Tether ha augmentat substancialment en els darrers tres mesos. Font: Coingecko

Com es va informar anteriorment, la demanda de USDT gairebé sense precedents també pot derivar dels inversors que busquen rendiment en un moment d’inestabilitat i volatilitat del mercat sense precedents. L’exposició a monedes digitals recolzades per fiat facilita una major exposició als mercats de criptomonedes volàtils, on els guanys poden, sens dubte, obtenir-se amb més facilitat..

La mateixa Bitfinex també explica la recent pujada del USDT. En un comunicat a OKEx Insights avui, 7 de maig, el conseller general de la firma, Stuart Hoegner, ha assenyalat:

“Els possibles motius d’aquesta demanda poden incloure els usuaris que vulguin comprar altres actius digitals i que utilitzin stablecoins com a rampa de baixa fricció”.

Dit això, no tothom està convençut que Tether ha encunyat aquesta quantitat de USDT. El comentarista de la indústria criptogràfica conegut com CasPiancey a Twitter, un crític franc de Tether, va explicar a OKEx Insights que aquestes xifres són el resultat de les API trencades de CoinMarketCap, Coingecko i altres serveis de dades de criptografia similars. Segons CasPiancey, el problema prové de complicacions derivades del fet que USDT s’emet en multitud de cadenes de blocs, inclosos Omni, Ethereum, TRON i EOS.

Tether influeix en el preu de Bitcoin?

Tot i les preguntes sobre el nombre real de lligams en circulació, els analistes afirmen que l’existència d’una relació entre el preu de Bitcoin i la capitalització borsària de Tether és innegable.

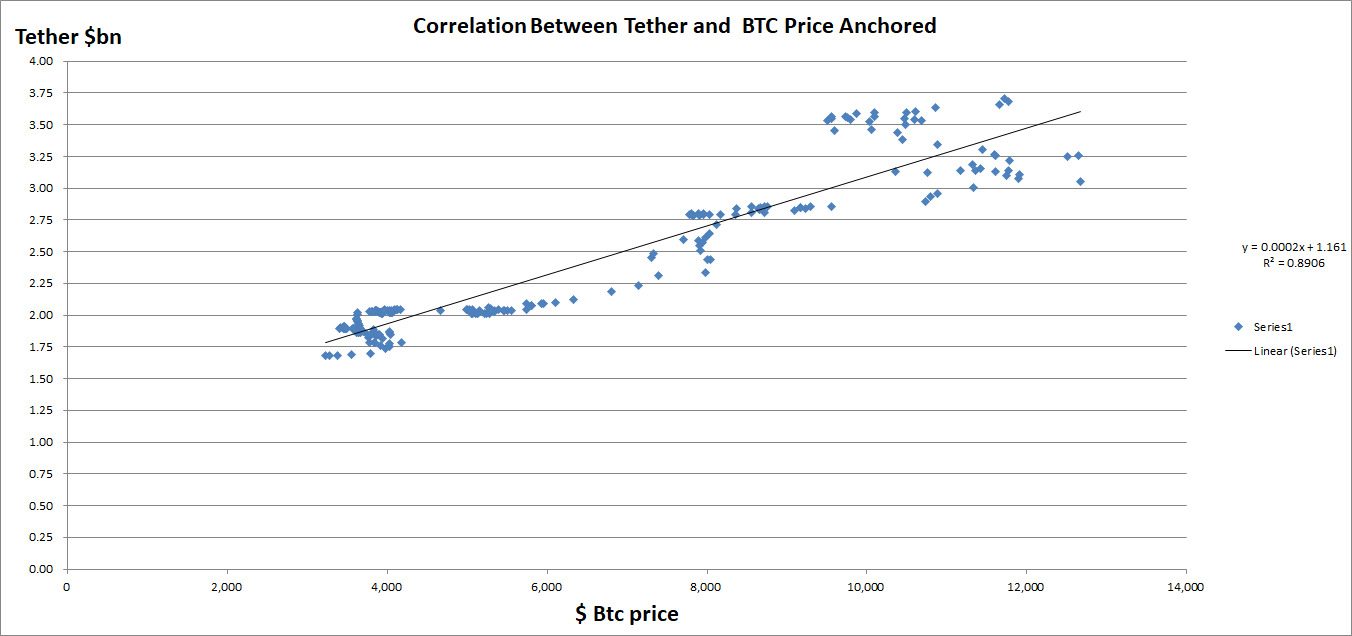

Popular analista de mercat i Descentrador fundador FilbFilb té va realitzar el seu propi estudi que il·lustra la correlació entre l’emissió de stablecoins i el preu de Bitcoin. El 2019, hi va haver una correlació d’aproximadament 0,8 entre la capitalització borsària de Tether i el preu de la criptomoneda líder. Si es té en compte un retard de 30 dies, la correlació augmenta fins a aproximadament 0,9.

Hi ha una forta correlació entre la capitalització borsària de Tether i el preu de Bitcoin. Font: FilbFilb a Twitter

Hi ha una forta correlació entre la capitalització borsària de Tether i el preu de Bitcoin. Font: FilbFilb a Twitter

En una conversa amb OKEx Insights, FilbFilb va subratllar que Tether no només s’utilitza per exposar-se a Bitcoin. Segons ell, USDT també s’utilitza clarament com a vol cap a la seguretat enmig d’una extrema incertesa econòmica mundial enmig de mesures de bloqueig per combatre la propagació de COVID-19.

També és lògic que la demanda de lligams el 2020 també estigui impulsada en gran mesura pel capital xinès. Al juny de 2019, l’empresa d’anàlisi de cadenes de blocs Chainalysis va proporcionar a Diar dades que va il·lustrar la gran demanda de lligams de la Xina, amb 10.000 milions de dòlars ja rebuts per les borses que donen servei al mercat xinès. L’any anterior, la firma va informar de 16.000 milions de dòlars rebuts en USDT.

Aquest raonament es veu reforçat per les altes primes que hem vist als mercats xinesos sense recepta. Al març de 2020, l’índex de primes de negociació OTC de Chainext USDT va il·lustrar que la prima per a les molles va arribar fins al 6% al març de 2020.

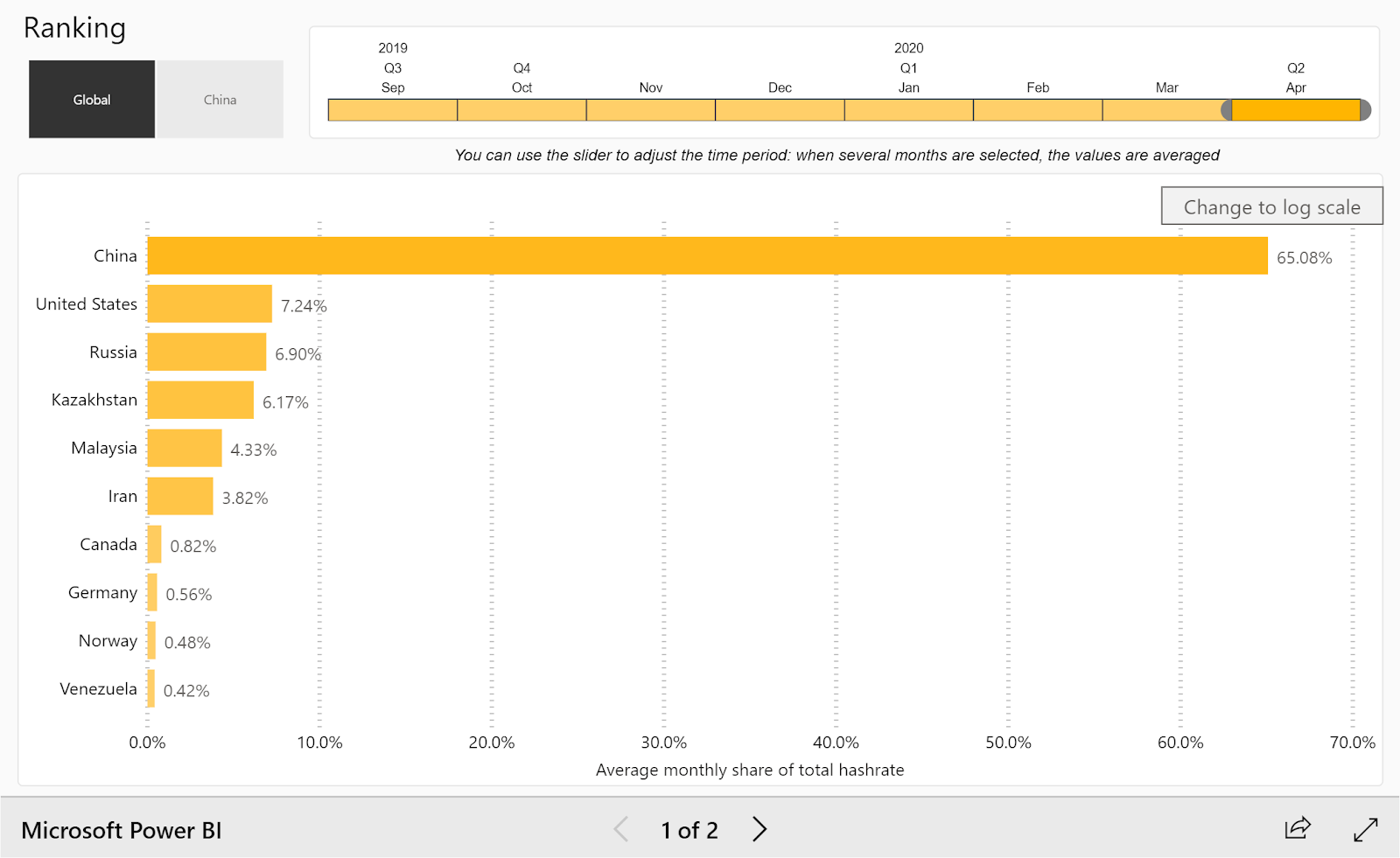

Finalment, també val la pena assenyalar que aproximadament el 65% de la taxa total de hash de mineria de Bitcoin prové de la Xina, fet que no s’ha de separar d’una conversa sobre la demanda xinesa de lligams..

La majoria de la taxa de hash de Bitcoin prové de la Xina. Font: Universitat de Cambridge

La majoria de la taxa de hash de Bitcoin prové de la Xina. Font: Universitat de Cambridge

És segur mantenir les lligadures?

Tether encara roman en una posició tènue avui als ulls de molts individus.

El conegut comerciant Peter Brandt va comparar la stablecoin amb un “argentí nigerià” un tuit recent, escriptura:

“Tether. Ara és una història interessant. Mantenir la lligadura és tan segur com mantenir el trinket nigerià. Crec que les persones són ximples per mantenir riquesa, fins i tot d’un dia per l’altre. És una broma quan [la gent] condemna els dòlars americans com a moneda fiduciària, tot i que mantenen lligats.

Brandt també va escriure que mantenir els vincles és similar a emmagatzemar la riquesa en el que equival essencialment a “un parcheig d’intercanvis que no estan sotmesos a les autoritats reguladores i per a la força financera de la qual se sap poc”. També va recordar al seu públic que USDT i altres criptomonedes no estan fora del control del Servei d’Ingressos Interns.

Reforçar la creença de Brandt és el fet que Tether ha experimentat problemes en el manteniment de la seva relació individual amb USD en el passat. El preu d’una tether va caure a aproximadament 92 cèntims l’octubre del 2018, segons CoinDesk. Aquesta volatilitat va provocar que el director general de compliment, Leonardo Real, afirmés que “tots els USDT en circulació estan prou avalats per dòlars nord-americans (USD) i que els actius sempre han superat els passius”.

No obstant això, el mercat de criptomonedes ha demostrat històricament que les lligams poden cotitzar per sota d’un dòlar. Aquest fet s’ha utilitzat com a oportunitat d’arbitratge, especialment quan s’ha demostrat que els mercats comercialitzen sense recepta als mercats xinesos amb primes elevades..

El valor de Tether en els intercanvis no sempre s’ha mantingut vinculat al dòlar nord-americà. Font: CoinMarketCap

El valor de Tether en els intercanvis no sempre s’ha mantingut vinculat al dòlar nord-americà. Font: CoinMarketCap

Brandt no és l’únic que es manté escèptic respecte a Tether. Kyle S. Gibson, un crític franc de la stablecoin, va dir a OKEx Insights que “qualsevol persona que llegeixi el document original de NYAG d’abril sap que Bitfinex i Tether són un frau”. També va afirmar la seva creença que “encara avui són un frau”.

Mentrestant, CasPiancey va dir a OKEx Insights que “voldria sol·licitar amablement una certificació adequada dels llibres de Tether entre gener de 2017 i presentada per una firma d’auditoria professional”. El comentari il·lustra els dubtes de l’analista – compartits per molts de la indústria criptogràfica – sobre els existents de Tether “prova de fons”Declaració.

El document del 2018 acredita que una firma d’advocats amb seu als Estats Units va revisar i verificar les reserves que avalaven Tether.

En la seva declaració a OKEx Insights, Bitfinex va subratllar que la firma “ha fet públics diversos documents que validen les nostres reserves al llarg dels anys i el nostre compromís amb aquestes mesures continua”.

No obstant això, les reiterades reclamacions de Tether al llarg dels anys i la seva documentació sobre “proves de fons” del 2018 deixen molts en el món de les criptomonedes escèptics, sobretot perquè el text conté la següent divulgació:

“La confirmació anterior dels saldos bancaris i de tether no s’ha d’interpretar com a resultats d’una auditoria i no s’ha dut a terme d’acord amb les normes d’auditoria generalment acceptades”.

Tether continua sent dominant però tènue

Tot i que la stablecoin líder mundial s’acosta a la capitalització borsària d’11 dígits, la companyia que hi ha darrere continua implicada en una disputa legal d’alt nivell amb el fiscal general de Nova York i diverses autoritats bancàries..

Al mateix temps, sembla evident la correlació entre el preu de Bitcoin i la capitalització borsària de USDT. Si aquesta correlació constitueix o no manipulació és un tema de debat entre acadèmics i professionals del sector.

També es debat el factor motivador que aparentment condueix els fons a la stablecoin fixada en USD. És lògic que el capital procedent de la Xina estigui impulsant l’emissió de lligams, tal com ho va fer anteriorment. Tanmateix, a diferència del passat, la incertesa econòmica actual que envolta els bloquejos relacionats amb COVID-19 pot estar jugant un paper més important, amb molts a tot el món potencialment desitjosos d’obtenir una exposició de baixa fricció a una moneda digital fixada en USD..

Això es produeix en un moment en què la indústria se centra fermament en reduir a la meitat la recompensa del tercer bloc de Bitcoin, un esdeveniment que afectarà la indústria minera de Bitcoin, dominada pels miners amb seu a la Xina..

Finalment, hem vist evidències històriques que Tether pot perdre temporalment la seva parella individual en intercanvis de criptomonedes, il·lustrant que podria ser un lloc insegur per guardar valor..

Malgrat tota aquesta controvèrsia, USDT segueix sent la moneda estable més popular al mercat de criptomonedes.

OKEx Insights presenta anàlisis de mercat, característiques detallades, investigacions originals & notícies de professionals de criptografia.