Estratègia de negociació de quadrícula de freqüència mitjana a baixa: una estratègia comercial útil per als guanys

Estratègia comercial de quadrícula

La regla general de l’estratègia de negociació de la xarxa és que l’estratègia de posició és més important que el temps. Bàsicament, l’estratègia de negociació de la xarxa és una tècnica en què es fan determinades quantitats de comandes de venda o compra a intervals regulars per sobre o per sota d’un preu establert per orientar els guanys en lloc d’aturar la pèrdua. Quan el preu de mercat d’una posició compleix un objectiu predefinit i es registra un guany en tancar-se, es torna a col·locar el mateix nombre d’ordres de compra o venda per sobre o per sota del preu establert. Això crea una xarxa d’ordres semblant a una xarxa de pesca per obtenir beneficis endavant i enrere en el mercat fluctuant.

És clar que, a partir de l’anterior, el nucli de l’estratègia de negociació de xarxes és aconseguir rendibilitat basada en el concepte de “reversió mitjana”. L’estratègia comercial de quadrícula s’aplica molt bé a les fluctuacions. La diferència entre tots els parells comercials d’arbitratge està subjecta a la naturalesa de “regressió”. Per exemple, el preu d’un contracte de futurs està sotmès a una regressió al seu preu al comptat, i els preus de contractes de futurs i perpetus també estan subjectes a una “regressió”. Per tant, l’estratègia de negociació de xarxes i el comerç d’arbitratge es consideren bessons al mercat de les monedes.

Estratègia de negociació de xarxes de freqüències mitjanes a baixes

Agafeu BTC Swap i BTC Quarterly d’OKEx com a exemples, la diferència es calcula com el preu del primer menys el del segon. El gràfic següent mostra les fluctuacions de la diferència del 27 de juliol de 2019 al 27 d’agost de 2019. És evident que la diferència oscil·la entre aproximadament el + 1% i el -3%. La corba arriba a l’eix 0 un parell de vegades.

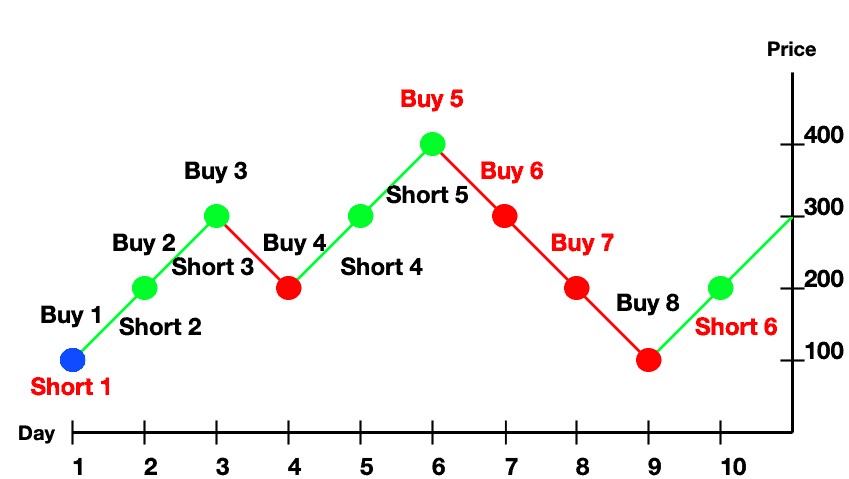

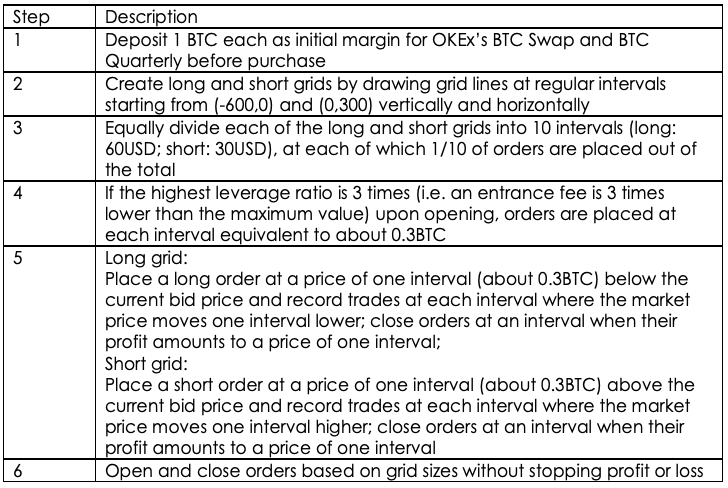

Passos per utilitzar l’estratègia de comerç de xarxa:

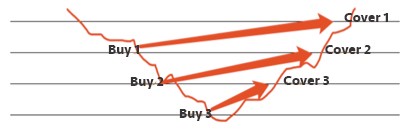

Agafeu la quadrícula llarga com a exemple:

Realitzem una comanda llarga un cop el preu de mercat es baixa un interval inferior. Quan cau el preu de mercat, obrim 3 posicions llargues a Buy 1, Buy 2 i Buy 3 per ordre (és a dir, Buy 1, Buy 2 i Buy 3 que es mostren més amunt, que representen l’obertura de 30 contractes perpetus llargs i 30 contractes trimestrals curts); i quan el preu del mercat reboti, cobrim les posicions de la coberta 3, la coberta 2 i la coberta 1 per ordre (és a dir, la coberta 1, la coberta 2 i la coberta 3 que es mostren més amunt, que representen la cobertura de 30 contractes perpetus llargs i 30 contractes trimestrals curts). El benefici es calcula com a 3 * un preu d’un interval. Aquest és també el cas de la graella curta.

Com que es suposa fonamentalment que la diferència està subjecta a regressió a 0, creem quadrícules llargues o curtes si la diferència és inferior o superior a 0 respectivament. Basant-nos en el mateix supòsit, només hem de tancar posicions després dels rebots del preu de mercat, en lloc d’aturar la pèrdua en obrir-se.

Anàlisi de riscos

Teòricament, l’estratègia de negociació de xarxes és una mena d’estratègia de retorn absolut emprada pels inversors de negociació de freqüència mitjana-baixa en el comerç d’arbitratge. A mig o llarg termini, l’import que inverteix se suposa que no té riscos. Tanmateix, pràcticament, cal tenir en compte els riscos potencials per fer inversions.

Risc de liquidació forçada en el mercat unilateral

Normalment, l’estratègia de cobertura es pot utilitzar per a l’arbitratge. Tot i que els preus de cobertura de les mateixes posicions llargues i curtes estan subjectes a fluctuacions, és probable que una fallada es produeixi després que no tingueu prou cobertura contra riscos incontrolables a causa d’una elevada fluctuació. Per tant, haureu d’optar per una ràtio de palanquejament i marges de transferència més baixos per protegir altres posicions quan la pèrdua sigui superior a l’esperada.

Comissions de transacció i comissió de finançament

A mesura que obtingueu beneficis durant les fluctuacions del comerç d’arbitratge, el benefici per transacció és relativament baix. Heu d’assegurar-vos que els beneficis puguin cobrir les comissions de transaccions i les comissions de finançament mitjançant la creació de quadrícules més grans en l’ús de l’estratègia de negociació de xarxes de freqüències mitjanes a baixes..

Problema en la negociació de contractes de futurs

És probable que la diferència no estigui subjecta a regressió en tancar un contracte. Només hauríeu de cobrir llocs quan esteu a punt de tancar un contracte. S’hauria de prendre la iniciativa per cobrir totes les posicions abans del tancament.

Conclusió

En resum, l’estratègia de negociació de la xarxa implica molt poc risc. Podeu obtenir beneficis sense observar fluctuacions de preus després d’entendre millor l’estratègia. Mentrestant, les comissions de transacció solen ser més baixes en el comerç de xarxes de freqüència mitjana-baixa que en el comerç de xarxes d’alta freqüència. El funcionament manual és factible encara que no estigueu familiaritzat amb la programació.