Изследване на регулаторните препятствия и значението на биткойн ETF за основните инвестиции

След последното издание на Комисията за ценни книжа и борси на САЩ (SEC) отхвърляне на приложение за биткойн борсов фонд (ETF) от Wilshire Phoenix през февруари 2020 г., базираният в Ню Йорк мениджър на активи подадена ново приложение за публично търгувания Bitcoin Commodity Trust миналата седмица.

В същото време криптовалутната общност изрази вълнение около съобщение че първият криптиран на борса продукт (ETP), базиран в Лондон, ETC Group ще бъде включен в списъка на дигиталната фондова борса Xetra в Германия в края на юни.

Въпреки положителното развитие около криптовалутните ETP, крипто общността все още чака старта на първия биткойн ETF. Имайки предвид това, OKEx Insights изследва ключовите разлики между Bitcoin ETP и Bitcoin ETF, докато обсъжда основните пречки, които пречат на последните да получат одобрение от SEC.

Contents

По какво се различава Bitcoin ETP от Bitcoin ETF?

Изброена на фондовите борси, ETP е инвестиционно средство, което проследява базовите ценни книжа, индекс или други финансови инструменти.

Има три основни типа ETP:

- Фондове, търгувани на борса

- Търгувани на борса бележки (ETN)

- Търгувани на борса стоки (ETC)

ETF са най-често срещаният тип ETP и съдържат кошница с ценни книжа – включително акции, облигации или стоки. Те се котират на борсите и инвеститорите могат да ги търгуват като обикновени акции.

Междувременно ETN са необезпечени дългови ценни книжа, които проследяват базовия индекс на ценни книжа. Инвеститорите в ETN получават възвръщаемостта си от проследявания индекс на датата на падежа.

И накрая, ETC проследяват отделни стоки или кошница от стоки – като енергия и добитък.

Ричард Кири, основателят на Global ETF Advisors LLC, обясни пред OKEx Insights разликите между ETF, ETN и ETC:

„Фондът, търгуван на борса, е продукт, търгуван на борса. Повечето ETF се основават на индекс, където други продукти като ETN в САЩ или ETC в Европа са предимно физически обезпечени продукти – като новата криптовалута, търгувана с биткойн (BTCE), която ще бъде пусната в Германия – и се наричат ETP и понякога като ETF. “

В случай на биткойн ETP и ETF, и двете проследяват цената на биткойн (BTC) като основен актив. Те предлагат експозиция за търговци и инвеститори, интересуващи се от криптовалути, без да купуват биткойни директно от борсите за криптовалути. След като бъдат одобрени от регулаторите, както Bitcoin ETP, така и ETF се търгуват и котират на фондовите борси.

Всичко е свързано с регулирането

Основната разлика между Bitcoin ETP и Bitcoin ETF е свързана с начина, по който ETF се регулира в определени юрисдикции.

В Съединените щати се изисква допълнително спазване на ETF в сравнение с ETP. Последните са класифицирани като ETF, ако са инвестиционно дружество по Закон за инвестиционното дружество от 1940 г.. Тъй като ETF работят като отворени инвестиционни компании или взаимни фондове, емитентите трябва да получат освобождаващо освобождаване от SEC, за да стартират своите ETF.

SEC приета Правило 6в-11 за предоставяне на изключения от освобождаващото облекчение през 2019 г., а допустимите ETF трябва да спазват допълнителни процедури в сравнение с ETP. Процедурите за спазване включват ежедневни отчети за прозрачност на портфейла, писмени политики за персонализирани кошници с активи и оповестяване на историческа информация за инвестициите, като премии, отстъпки и спредове за заявки.

Ами Швейцария?

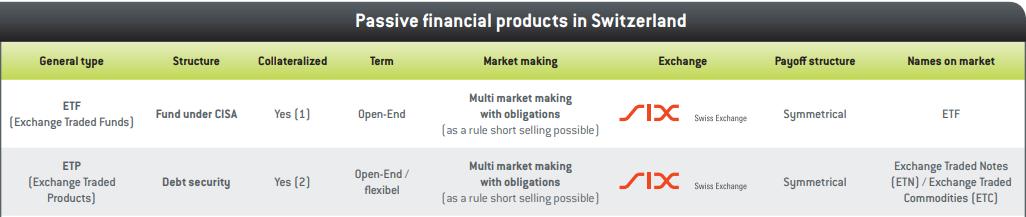

В Швейцария ETF се различават от ETP чрез структурата на фондовете си.

Според SIX Swiss Exchange ETF в Швейцария са фондове, които подлежат на Закон за колективната инвестиционна схема (CISA) и не се контролират и регулират от Швейцарския орган за надзор на финансовите пазари (FINMA).

Bitcoin ETPs, от друга страна, са дългови ценни книжа, емитирани от превозно средство със специално предназначение (SPV). SPV е дъщерно дружество, създадено от компания майка, която има отделен правен статут и не носи отговорност за финансови задължения на компанията майка.

Допълнителна разлика между ETP и ETF в Швейцария е съхраняването на обезпечение. Докато ETFs и ETPs са обезпечени, обезпечението в ETFs се съхранява в отделен пул от активи, който е предмет на регулацията на FINMA. Обезпечението в ETP, от друга страна, е депозиран в трета страна.

На SIX Swiss Exchange ETP на пазара се наричат ETN или ETC.

Основни разлики между ETF и ETP в Швейцария. Източник: ШЕСТ швейцарска борса

Основни разлики между ETF и ETP в Швейцария. Източник: ШЕСТ швейцарска борса

Доминирането на ETF в САЩ

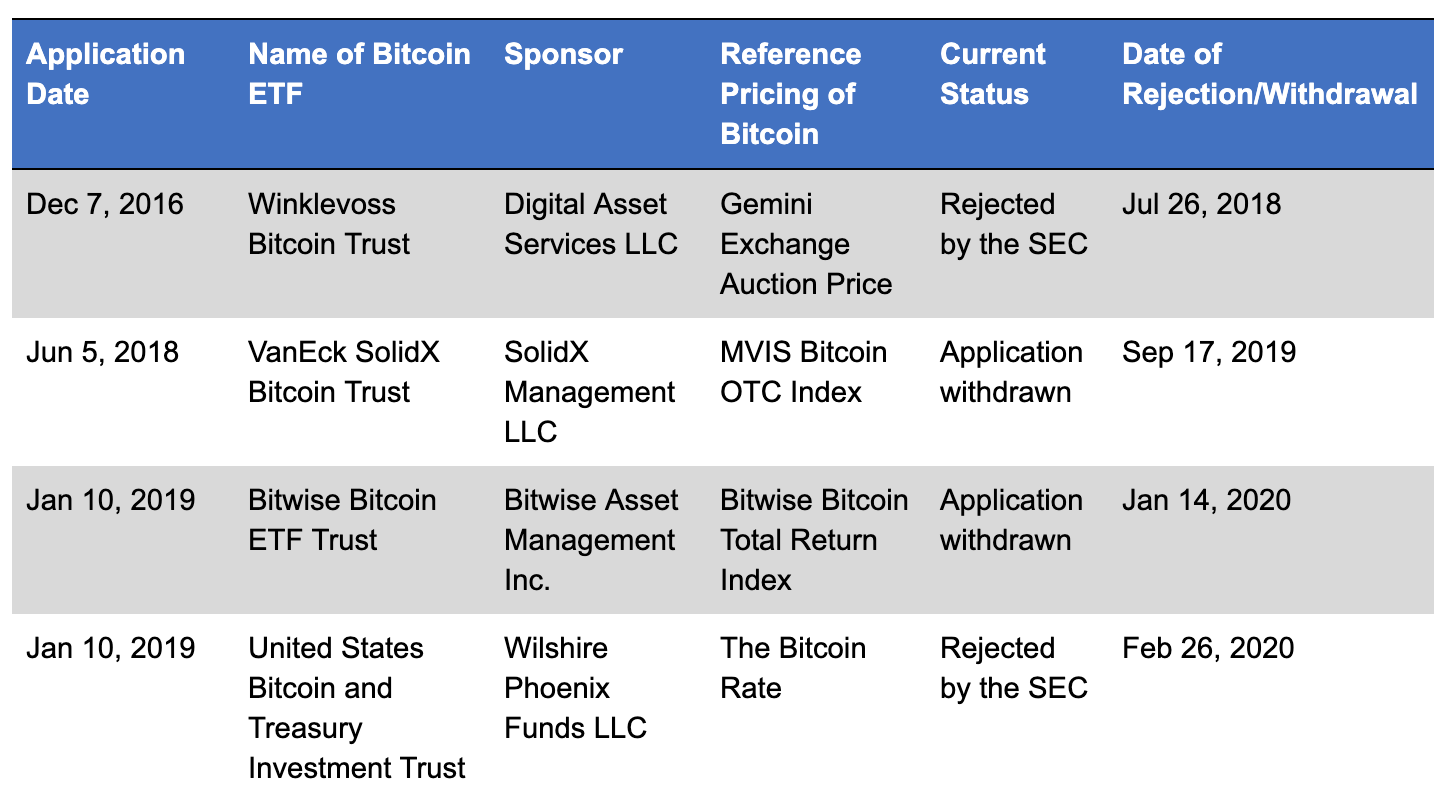

Въпреки че има редица ETP, изброени в САЩ и Европа, крипто общността все още чака първият Bitcoin ETF да бъде одобрен.

САЩ отдавна са лидер в търговията с ETF. Според доставчика на данни ETF ETFdb.com, 60% от първите 30 ETF в управляваните активи са въз основа в САЩ.

Традиционното пазарно господство на ETFs направи САЩ основното място за изброяване на биткойн ETF. Досега обаче всички кандидатури в страната са били отхвърлени от SEC, която не е убедена, че предложените биткойн ETF са устойчиви на манипулации на пазара.

Основни приложения за биткойн ETF в САЩ Източник: SEC

Основни приложения за биткойн ETF в САЩ Източник: SEC

Кандидатите трябва да докажат, че пазарът на биткойн е защитен от манипулация

SEC последното отричане на заявлението за биткойн ETF на Wilshire Phoenix на 26 февруари 2020 г., точно както предишните предложения, беше с мотива, че не демонстрира способност да се съобрази с правилото за манипулиране на пазара, посочено в Раздел 6 (б) (5) на Закона за борсите с ценни книжа от 1934 г..

Според правилото борсите, които изброяват биткойн ETF, ще трябва да създадат превантивни мерки срещу измамни и манипулативни действия за защита на инвеститорите. Правилото изисква също така обменът да демонстрира всеобхватно споразумение за споделяне на надзор с „регулиран пазар със значителен размер, свързан с базовите активи“ – нещо, което се счита за съществено, тъй като такива споразумения улесняват споделянето на информация, като пазарна търговска дейност, клирингова дейност и идентичност на клиента.

SEC се позова на одобрените в миналото ETP за стоково доверие, заявявайки, че в такива случаи е имало поне един значим и регулиран пазар на фючърсна търговия на основната стока. Освен това борсите, изброяващи ETP, са сключили споразумения за споделяне на наблюдение или са имали членство в Intermarket Surveillance Group (ISG) с регулираните пазари. Следователно SEC твърди, че същият стандарт трябва да се прилага за биткойн ETF.

В последното отхвърляне на приложението за биткойн ETF на Wilshire Phoenix SEC отбеляза, че предишни кандидати са опитвали средства, различни от споразумения за споделяне на наблюдение, за да предотвратят манипулацията на пазара. Например приложенията за Winklevoss Bitcoin Trust и Биткойн биткойн ETF Trust заяви, че спот пазарът на биткойн е „уникално“ и „по своята същност“ устойчив на манипулации на пазара. SEC отхвърли такива твърдения, подчертавайки, че много биткойн спот пазари не се регулират или контролират от правителствена агенция, и отбелязва, че липсва защита на клиентите в платформите, предлагащи BTC спот търговия.

Независимо от това, SEC предложи освобождаване за споразумения за споделяне на надзор, ако кандидатите за биткойн ETF са в състояние да демонстрират съпротива срещу манипулация на пазара извън съществуващите защити на традиционните пазари на стоки или акции.

Биткойн фондовете не са непременно ETF

NYDIG Bitcoin Strategy Fund се занимава с фючърси, уредени в брой

Въпреки многобройните отхвърляния на приложения за биткойн ETF, SEC одобри NYDIG Bitcoin Strategy Fund (BTCNX.US) подадена от Stone Ridge Trust VI през декември 2019 г. Фондът не инвестира директно в биткойн. Вместо това той инвестира във фючърсни договори за биткойни, уредени в брой, на борси, регистрирани в Комисията за търговия със стокови фючърси (CFTC).

NYDIG Bitcoin Strategy Fund не е ETF. Както е изрично посочено в неговото подаване, „Акциите на Фонда не са включени в списъка и понастоящем Фондът не възнамерява да публикува своите Акции за търговия на която и да е национална борса с ценни книжа.“

Доверието на биткойн в сиви скали се търгува на гише

Въпреки че предложените Winklevoss Bitcoin Trust и VanEck SolidX Bitcoin Trust са оттеглени или отхвърлени от SEC, те не трябва да се бъркат с подобно нареченото Grayscale Bitcoin Trust (GBTC), което стартира през 2013 г. Докато тези продукти са наречени като „Bitcoin Тръстове “, важно е да се отбележи, че Trust Grayscale Bitcoin Trust не е ETF.

Основната разлика между Trust Grayscale Bitcoin Trust и предложените Bitcoin ETFs е, че първата се търгува на борсата (OTC) и е достъпна само за акредитирани инвеститори. Доверието на сивите скали за биткойни се търгува публично на извънборсовия пазар OTCQX, който е в съответствие с Алтернативния стандарт за отчитане. По този начин не се изисква регистрация в SEC.

За да се осигури допълнителна прозрачност, Bitcoin Trust от Grayscale получени одобрение от SEC като отчитаща се компания през януари 2020 г. и акциите на компанията се регистрират в комисията съгласно раздел 12 (ж) от Закона за борсите с ценни книжа от 1934 г..

Комисарят на SEC Хестър Пиърс – известен като „Crypto Mom“ сред много хора в криптовалутната индустрия – заяви, че регулиран биткойн ETF би помогнал да се оцени по-справедливо Bitcoin Trust на Grayscale. Тя каза по време на Интервю на Bloomberg:

„Наскоро издадох второ несъгласие, като казах: За мен изглежда, че настоящата комисия не се интересува от одобряването на който и да е продукт, търгуван на борса, който е достъпен за аудитория на дребно, която има криптовалута. […] Анализът, който сме приложили за предотвратяване на търговията с тези продукти в Съединените щати, е уникален анализ, който изглежда използваме само за тези видове продукти, което ми подсказва, че имаме един стандарт за крипто продукти и след това друг стандарт за други видове продукти. И не мисля, че това е правилно. “

Канадският „Биткойн фонд“ се управлява активно

Канадският инвестиционен мениджър 3iQ Corp е включил фонда за биткойн (QBTC.U) на фондовата борса в Торонто (TSX) от 9 април. одобрение от комисията по ценни книжа на Онтарио (OSC) на 29 октомври 2019 г. – което показа, че OSC привидно подкрепя възникващия клас активи.

Докато QBTC.U се котира и търгува на TSX, той е затворен фонд, за разлика от ETF. Едно основно отличие между затворен фонд и ETF е активността в управлението на фондове. ETF се управляват пасивно и са предназначени да проследяват ефективността на индекса. Това противоречи на QBTC.U, какъвто е фондът активно управляван от 3iQ Corp..

Японският FSA гледа на криптовалутите като твърде нестабилни за ETF

Биткойн ETF не изглежда да е на картите в Япония.

Агенцията за финансови услуги (FSA) в Япония прие „Изчерпателните насоки за надзор на бизнес оператори на финансови инструменти и др.”На 27 декември 2019 г. – който гласи, че създаването и продажбите на инвестиционни фондове се одобряват само за определени активи. FSA твърдеше че криптовалутите не са определени като определени активи.

Освен това FSA цитира прекомерното колебание на цените на криптовалутите и стигна до заключението, че не е подходящо за акредитирани или институционални инвеститори да инвестират във фондове с компоненти на крипто активи. Това предполага, че е малко вероятно инвеститорите да видят одобрен биткойн ETF в Япония в близко бъдеще.

Подобряват ли Bitcoin ETPs вероятността за одобрение на Bitcoin ETF?

Пускането на биткойн фючърсите на Bakkt и наскоро обявената ETC Group Bitcoin ETP служат като шлюзове за институционални инвеститори, които искат да инвестират в BTC – но дали тези продукти ни доближават до одобрен Bitcoin ETF?

Биткойн ETP са забелязали силно търсене от европейските инвеститори, с 18 ETP за криптовалута изброени в SIX Swiss Exchange от 2018 г. Keary каза пред OKEx Insights, че фючърсните пазари на BTC допринасят за нарастващия брой Bitcoin ETPs, които стартират:

„Подобрената вероятност за стартиране на Bitcoin ETP идва от фючърсните пазари. Пазарните производители на ETP трябва да имат способността да хеджират ETP, което обикновено се прави чрез фючърсен договор. Колкото повече ликвидност има във фючърсните продукти, толкова по-вероятно е да бъде пуснат ETP. “

Въпреки това, Keary вярва, че Bitcoin ETP не непременно подобряват вероятността за одобрение на ETF за Bitcoin, поради различни регулаторни системи в Европа и САЩ. Той обясни:

„САЩ имат съвсем различен регулаторен режим от този в Европа. Регулаторите в САЩ са загрижени, че не могат да проследяват сделките с биткойн до първоначалното въвеждане на поръчки и по този начин са загрижени за присъщите рискове при търговията с биткойни – защото може да има борси за манипулация на цените и регулаторите не могат да го открият или контролират по никакъв начин. Липсата на наблюдение на биткойн или други криптовалути е основна пречка за физически подкрепените крипто продукти, които се пускат в САЩ. “

Гледната точка на Keary се споделя от Lanre Ige, изследовател в 21 Shares и Amun Tokens, който каза пред OKEx Insights, че според личните му възгледи, а не тези на компаниите, биткойн ETP списъците са основно регистрирани в Европа и не са свързани с потенциални биткойни ETF в САЩ Той обясни:

„ETP се различават от ETF, тъй като в Европейския съюз ETF обикновено са ПКИПЦК и поради това имат изискване за диверсификация, което ги прави най-неподходящи за нещо като злато или BTC като самостоятелни. Като се има предвид, че повечето ETP са изброени и налични в Швейцария и Европа, това не е пряко свързано с каквито и да е усилия за изброяване на биткойн ETF в САЩ “

Кога ще има биткойн ETF?

Биткойн ETF се обсъждат широко от 2018 г. – и SEC отхвърли редица високопоставени кандидати. Докато стартирането на биткойн фючърсите на Bakkt привлече вниманието през 2019 г., крипто общността все още чака през 2020 г. първият Bitcoin ETF да бъде одобрен.

За инвеститорите на дребно биткойн ETF ще осигури по-директен достъп от биткойн фючърсите на Bakkt, като позволи закупуването на криптовалути от пенсионни сметки. Междувременно Bakkt е насочен предимно към институционални инвеститори. Президентът на Bakkt, Адам Уайт, обаче, твърдеше че неговите BTC фючърси са достъпни за инвеститорите на дребно чрез брокерски услуги на дребно.

В Съединените щати одобрението на биткойн ETF от SEC ще означава, че всяко лице с Roth IRAs, 401 (k) пенсионни сметки и инвестиционни посреднически сметки може да закупи BTC директно. Чрез разрешаване на инвеститорите да купуват биткойн чрез инвестиционни и пенсионни сметки, средствата, държани в тези сметки, подлежат на защита съгласно Securities Investor Protection Corporation (SIPC), федерално упълномощена корпорация, контролирана от SEC.

Иге каза на OKEx Insights, че вярва, че инвестирането в биткойн чрез ETP или ETF позволява данъчни облекчения и премахва сложността на попечителството и изпълнението на търговията за потребителите, като обяснява:

„ETP / ETF биха позволили на инвеститорите да инвестират в биткойн чрез брокера и да се възползват от предимствата на техните пенсионни или данъчно облекчени инвестиционни сметки във всяка дадена юрисдикция, където продуктът трябва да бъде включен в списъка. Освен това повечето институционални инвеститори нямат мандат да инвестират директно във физически биткойн и не искат да се справят с караницата с попечителството и изпълнението на търговията. От друга страна, ETP или ETF биха улеснили биткойн инвестициите толкова лесно, колкото закупуването на акции за такива инвеститори. “

Биткойн ETF биха могли да донесат удобство на инвеститорите, тъй като те биха могли да използват данъчно облекчени пенсионни сметки за инвестиции. Такива данъчни облекчения насърчават масовите инвестиции, което дава на Биткойн потенциала да се включи в огромната индустрия за управление на активи, която според оценките на PwC се очаква достигнат 145,4 трилиона долара до 2025 г.. Иге обясни:

„ETP и ETF за биткойн имат способността да увеличат широко капитала, който може да се инвестира в биткойн – който до този момент едва е бил достъпен за институционални инвеститори и много инвеститори на дребно. Това е важно, тъй като наличието на ETP и ETF в различните юрисдикции, особено в Съединените щати, вероятно ще бъде ключов тласък за бъдещите увеличения на цената на биткойн и ще помогне за по-нататъшното институционализиране на индустрията. “

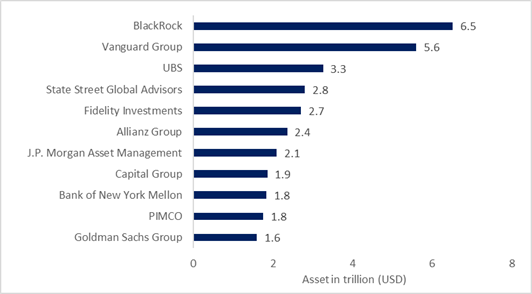

По отношение на световните лидери в управлението на активи, BlackRock оглавява класацията с $ 6.5 трилиона – последвани от Fidelity, JPMorgan Chase и Goldman Sachs, които виждат активно участие в стартирането на услуги, свързани с цифрови активи.

2019: Глобални лидери в управлението на активи. Източник: Statista

2019: Глобални лидери в управлението на активи. Източник: Statista

Кири каза пред OKEx Insights, че биткойн ETF ще разшири обхвата на потенциалните биткойн инвеститори. Той също така подчерта, че такива ETF могат да служат като хедж, когато пазарът на акции е силно волатилен, обяснявайки:

„От гледна точка на инвеститорите значението на ETF е, че това е начин да купувате или инвестирате в биткойн, без да се налага да взимате портфейл или да минавате през миньор. Това би разширило широчината на инвеститорите в BTC. Това е важно, защото някои инвеститори разглеждат биткойн като сигурно убежище, когато пазарите на акции станат нестабилни и / или се преместят в среда на мечи пазар. Биткойн ETF би бил лесен и евтин начин за хеджиране на различни пазарни условия. ”

Ige също намекна, че биткойн ETP / ETF позволяват на инвеститорите да плащат по-ниски премии за експозиция на крипто активи, като отбелязва:

„Важно е да запомните, че в момента в САЩ се предлагат инвестиционни тръстове за биткойн и етер, които поради по-ниската си продуктова структура означават, че инвеститорите на дребно, които държат такива продукти, драстично плащат за излагане на крипто активи. A, ETP или ETF биха били изключително превъзходно средство за инвеститорите да получат експозиция на крипто активи, без да плащат големи премии. “

____________________________________________________________________________

OKEx Insights представя пазарни анализи, задълбочени функции и подбрани новини от крипто професионалисти.