Estabilitat descentralitzadora: un examen de models de subministrament de criptografia i estables

Una mirada en profunditat a l’espai stablecoin, als seus reptes i evolució

De les seves característiques definidores, potser la moneda més important és la seva oferta total i la taxa d’emissió. Els diferents models d’oferta i d’emissió fomenten comportaments diferents dels usuaris d’una moneda. Tot i que l’escassetat absoluta pot provocar l’acaparament, un excés d’oferta pot ser catastròfic per a una economia, ja que el poder adquisitiu de la moneda disminueix ràpidament.

En aquest article d’OkEx Insights, examinem com els models d’oferta i d’emissió afecten la utilitat i, en última instància, el preu d’una moneda. A més de comparar els models de subministrament finits i il·limitats d’ETH de Bitcoin amb les polítiques monetàries fiduciàries, parlarem de l’augment de la demanda d’establecoins i d’una classe emergent de monedes digitals que busquen imitar l’estabilitat fiduciària només mitjançant algoritmes..

Aquestes monedes estabilitzades algorítmicament han introduït conceptes com subministrament elàstic, rebase i debase, i han començat a obtenir més reconeixement tardà. Al paper, com a mínim, representen esforços prometedors per crear monedes digitals alhora estables en poder adquisitiu i completament descentralitzades. Basant-se en suposicions teòriques no demostrades, però, a mesura que discutim més endavant, aquestes solucions no són ni molt menys ideals.

Contents

- 1 Cas de Bitcoin per a taps de subministrament codificats

- 2 Ethereum: un experiment de subministrament il·limitat

- 3 La recerca d ‘estabilitat i "stablecoins"

- 4 Interès renovat per les stablecoïnes de subministrament elàstiques i algorítmiques

- 5 Stablecoins algorítmiques: en paper vs. a la pràctica

- 6 Malgrat els defectes, les stablecoins són aquí per quedar-se

Cas de Bitcoin per a taps de subministrament codificats

Actualment, la majoria de les monedes tenen una oferta potencialment il·limitada. Al món fiat, els bancs centrals tenen el monopoli sobre la seva creació. El mandat declarat de la Reserva Federal dels Estats Units, per exemple, és aconseguir estabilitat monetària i mantenir la màxima ocupació.

Les eines disponibles per aconseguir-ho inclouen la possibilitat d’ampliar l’oferta monetària en resposta als canvis en la demanda de dòlars nord-americans. L’increment de la base monetària superior a la demanda produeix una inflació, que fa disminuir el valor de totes les unitats de moneda de l’economia. La inflació incentiva la despesa, cosa que condueix al creixement econòmic i, al mateix temps, suposa un estalvi car. Alguns argumenten que la inflació és necessària per estimular una economia. Mentrestant, d’altres nomenen un impost encobert sobre la riquesa dels ciutadans.

El creador anònim de Bitcoin, Satoshi Nakamoto, sembla caure en aquest darrer grup. Ells dissenyat Bitcoin en contrast amb el sistema fiat, ja que té un límit màxim de 21 milions de monedes i cap autoritat central pot augmentar la seva emissió. Tant l’oferta total com la velocitat amb què les noves monedes entren en circulació es fixen en pedra gràcies al seu sistema de reducció de les recompenses de blocs, també conegut com a esdeveniments a la meitat.

Hi apareixen pistes que suggereixen un motiu anti-banc central Publicacions de Nakamoto. Potser el més explícit sigui el missatge inclòs al primer bloc Bitcoin que mai s’hagi extret. Pres de la portada del diari britànic The Times, diu:

"Canceller a la vora del segon rescat per a bancs."

Nakamoto també va ser dels primers a fer-ho traça paral·lelismes entre Bitcoin i or. Els dos actius són escassos, de manera que el seu subministrament no es pot diluir segons el caprici d’alguna entitat central. Aquesta narrativa ha agafat força els darrers anys. Al principi, va ser defensat principalment per Bitcoiners, però després, l’any passat, més institucions financeres tradicionals va començar a notar les similituds.

És revelador que aquest canvi de sentiment es va produir durant un any en què els bancs centrals de tot el món van crear més unitats de moneda noves que en cap altre moment de la història. Aquells que tenien grans reserves d’efectiu es van veure obligats a prendre’s seriosament la qüestió de la seva dilució creixent. Per tant, vam veure una nova raça d’inversors institucionals i corporatius que compraven públicament BTC, sovint citant l’actiu com una cobertura contra un dòlar debilitat..

Dit això, el fet que l’oferta de Bitcoin estigui codificada és en part per què també lluita per obtenir l’adopció generalitzada com a mitjà de transferència per a l’ús diari.

Ethereum: un experiment de subministrament il·limitat

Tot i que moltes criptomonedes van seguir l’exemple de Nakamoto en la implementació d’un límit de subministrament dur, algunes tenen una emissió potencialment il·limitada. Ethereum n’és un exemple. Tanmateix, el motiu darrere de l ‘ creació de nova ETH és diferent de la moneda fiduciària.

Igual que Bitcoin, el model de seguretat d’Ethereum es basa en la validació incentivada de les transaccions. Les recompenses motiven la participació honesta a les dues xarxes, reforçant la seva seguretat general. Aquestes recompenses es presenten en forma de BTC o ETH que es creen amb cada nou bloc de transaccions, així com de les comissions que paguen els transactors per utilitzar la xarxa..

Tot i això, les dues xarxes adopten un enfocament diferent pel que fa a la seguretat a llarg termini. Quan s’exploti l’últim BTC, s’aturaran les recompenses del bloc base de Bitcoin (noves monedes encunyades amb cada bloc nou). En aquest moment, només les comissions de transacció haurien d’incentivar la participació honesta dels miners. Per contra, Ethereum continuarà recompensant els validadors de transaccions amb Ethereum recentment creat.

Tot i que les monedes ETH i fiat tenen una oferta potencialment il·limitada, la demanda d’ETH no influeix en la seva creació. En canvi, la inflació és un producte del model de seguretat de la xarxa, i és una cosa que els desenvolupadors i usuaris desitgen controlar.

Vitalik Buterin, cofundador d’Ethereum, no només ho ha fet va reflexionar sobre una gorra dura sobre el subministrament total d’ETH, però una futura actualització proposada podria implicar cremar una part de les taxes dels miners i eliminar les unitats de la circulació. A més del potencial de reduir tarifes a tota la xarxa, hi ha hagut propostes d’actualitzacions com EIP-1559 que suggereixen donar a Ethereum una política monetària una mica més dura amb una inflació reduïda, cosa molt popular entre els inversors en ETH.

La recerca d ‘estabilitat i "stablecoins"

Tot i que les polítiques monetàries de Bitcoin i Ethereum poden convertir-les en atractives inversions especulatives, o fins i tot en magatzems de valor, la seva utilitat actual com a unitat de compte és qüestionable. Quan l’oferta d’una moneda no respon als canvis de la demanda, aquests canvis resulten en canvis de preus dramàtics. Això no només dificulta el preu, sinó que també requereix que un comerciant que accepti BTC o ETH assumeixi un cert risc de volatilitat.

Per a un ús fora de l’especulació, el comerç o la participació a llarg termini, la volatilitat de Bitcoin no és desitjable. Els usuaris d’una moneda volen confiar que els diners que tenen avui es poden canviar aproximadament pel mateix valor de béns i serveis demà. Per tant, les monedes estables, és a dir, les fitxes dissenyades per utilitzar-se com a mitjans d’intercanvi que representen una sola unitat de moneda, més sovint el dòlar nord-americà, han vist adoptar-se cada vegada més per a molts casos d’ús menys adequats a BTC.

Les Stablecoins intenten proporcionar els beneficis de transaccionabilitat d’una moneda digital, mantenint-se lliures de la volatilitat que dificulta l’adopció minorista de BTC. El creixement de l’establecoin líder, Tether (USDT), que va passar d’un límit de mercat inferior a 5.000 milions de dòlars l’any passat a uns 23.500 milions de dòlars actuals, demostra la importància de l’estabilitat de preus per a molts usuaris de criptomonedes..

Les monedes estable, tal com existeixen actualment, tenen un subministrament total tècnicament il·limitat. La manera com s’emeten i els mecanismes que s’utilitzen per mantenir l’estabilitat els situen en una de les dues grans categories:

- Garantit

- Subministrament elàstic

Monedes estables garantides per Fiat

Les establecoins garantides per Fiat funcionen com una forma d’IOU digitals. Una entitat (per exemple, un banc o un contracte intel·ligent) té unitats de moneda o altres actius i emet monedes fixes en proporció a aquests actius.

Tether és, amb diferència, l’exemple més gran d’una stablecoïna garantida per fiat. Tot i que és un tema controvertit, és probable que l’empresa tingui 1 dòlar per cada 1 USDT existent. Com que cada USDT està recolzat per un dòlar, el poder adquisitiu de la moneda es manté constant. Altres establecoins col·lateralitzats fiat, com USDC i TrueUSD, també segueixen aquest model.

Quan es recolza un a un, la col·lateralització fiat proporciona la major estabilitat de qualsevol sistema actual de stablecoin. No obstant això, hi ha inconvenients en la col·lateralització fiat. En primer lloc, els usuaris han de confiar que l’emissor realment manté les reserves que diu que fa. Això difícilment s’adapta bé a la visió transparent de la criptomoneda que minimitza la confiança.

A més, atès que les estables monetàries garantides per fiat depenen dels bancs per mantenir fons, els seus emissors estan sotmesos a pressions reguladores. Actualment, els legisladors nord-americans intenten aprovar una legislació que, entre altres coses, obligui als emissors de stablecoin a obtenir una carta bancària federal. Els que estan en contra dels proposats recentment Llei STABLE raó per la qual aquest canvi sufocaria la innovació en el sector de la moneda estable. La pressió de l’aplicació de la llei també ha donat lloc tant a Tether com a Center llista negra d’adreces Ethereum que tenien les monedes estables respectives de cada empresa (és a dir, USDT i USDC).

Stablecoins criptocolateralitzades

Les mancances esmentades d’establecoins col·lateralitzades fiat van donar lloc al model criptocolateralitzat. L’exemple més freqüent és el testimoni DAI de MakerDAO. En lloc de dòlars en un compte bancari, els contractes intel·ligents tenen ETH i altres criptomonedes com a garantia, i el protocol presta els tokens DAI a un ritme que pretén que cada testimoni es cotitzi prop d’1 dòlar. Aquest tipus de mecanisme també es coneix com a clavilla suau.

D’alguna manera, les establecoins criptocolateralitzades representen una millora respecte a les seves contraparts garantides fiat, com l’USDT. Per exemple, els usuaris poden verificar el total de les fitxes DAI de recolzament mitjançant la cadena de blocs Ethereum, reduint significativament el nivell inherent de confiança que solen exigir les estabilitzacions garantides per fiat. Tanmateix, com es va comentar anteriorment, la majoria dels actius criptogràfics pateixen una volatilitat extrema dels preus, cosa que els fa poc adequats com a forma de garantia.

Per solucionar el problema de volatilitat, les estables moneda criptocolateralitzades s’han de sobrecolateralitzar. En donar-los suport amb actius de valor superior als emesos, aquestes estables es protegeixen de canvis sobtats en els preus dels actius col·laterals. Això permet als projectes descentralitzats de stablecoin aconseguir un preu prou estable que siguin útils en diversos contextos financers. Tanmateix, la garantia del 150% o més representa un ús altament ineficient del capital, tot i que no elimina del tot l’amenaça de liquidació forçada durant els canvis de mercat criptogràfics..

Els algoritmes ofereixen un "sense garantia" aproximació amb subministrament elàstic

Les stablecoins són, sens dubte, útils. USDT ha proporcionat durant molt de temps als comerciants un actiu estable per sortir durant períodes de major volatilitat de les criptomonedes. Amb l’explosió d’interès per les finances descentralitzades l’estiu passat, els casos d’ús de les monedes estables només van augmentar. El préstec, el préstec, la negociació i el subministrament de liquiditat mitjançant una moneda estable estableixen un risc per als usuaris.

Tanmateix, com hem comentat, les implementacions existents de stablecoins no són perfectes. Els tipus d’USDT i altres projectes garantits centralment representen un risc de contrapartida gens alineat amb l’ethos de la indústria de les criptomonedes més àmplia. Mentrestant, els models de col·lateralització de criptomonedes fan un ús ineficient del capital, en el millor dels casos, i, en el pitjor dels casos, poden provocar liquidacions brutals durant els períodes de major volatilitat..

No obstant això, atès que els preus es mouen d’acord amb l’oferta i la demanda, l’estabilitat hauria de ser teòricament possible si els canvis en l’oferta d’una moneda responen als canvis en la seva demanda. Si un augment de l’oferta del 10% coincideix amb un augment de la demanda del 10%, no hauria d’haver-hi cap augment de preus. Aquesta és vagament la premissa que hi ha darrere d’una categoria de criptomonedes que ha guanyat cada vegada més atenció darrerament.

Coneguts com a monedes estables algorítmiques o monedes de subministrament elàstiques, aquests projectes intenten operar a un preu objectiu especificat augmentant o disminuint l’oferta circulant de divises en resposta a la demanda. Si el preu està per sota de l’objectiu (sovint, però no sempre, 1 dòlar), el subministrament de monedes estables es contracta, augmentant el preu de cada unitat. Per contra, quan la demanda augmenta i el preu és superior a l’objectiu, s’encunyen noves monedes per diluir l’oferta i reduir el valor de cada unitat.

El concepte de testimoni de subministrament elàstic no és gens nou. De fet, el 2014 es van presentar dues propostes diferents per a sistemes de subministrament ajustats algorítmicament.

Anomenant la seva solució a l’economista i teòric polític antic banc central Friedrich Hayek, Ferdinando M. Ametrano, assaig "Hayek Money: la solució d’estabilitat de preus de les criptomonedes," descriu un sistema en què els propis usuaris es beneficien de la creació de noves unitats de moneda, alhora que financen les contraccions de l’oferta quan disminueix la demanda. El valor d’una sola unitat d’una moneda que utilitza aquest sistema hauria de romandre teòricament constant, tot i que els saldos de cartera creixerien i es reduirien d’acord amb els canvis en la capitalització de mercat total..

En "Una nota sobre l’estabilització de les criptomonedes: accions de senyoratge," Robert Sams posa endavant un model similar per a una moneda de subministrament elàstic. En aquest model, com Hayek Money, l’oferta monetària creixeria i es reduiria d’acord amb la demanda. Tanmateix, Sams raona que l’augment i la disminució dels saldos de cartera proporcionalment només transfereixen la volatilitat del preu a la volatilitat dels saldos de cartera. Tot i que el poder adquisitiu d’una sola unitat de Hayek Money hauria de mantenir-se constant, el de qualsevol cartera es expandiria i es contrauria de forma conjunta amb la mida total del mercat.

Sams escriu:

"L’estabilitat dels preus no només consisteix a estabilitzar la unitat de compte, sinó també a estabilitzar el valor de la cartera de diners. Els diners de Hayek estan dissenyats per dirigir-se al primer, no al segon."

En canvi, aposta per un sistema en el qual només els usuaris que s’interessin haurien de preocupar-se del mecanisme d’estabilitat subjacent de la moneda. El model Seigniorage Shares es basa en un segon testimoni que permet al titular una part de qualsevol ampliació de subministrament futura.

Els que opten per donar suport a aquest sistema estable de moneda ho fan traient unitats de la moneda fora de circulació quan el preu està per sota del seu objectiu. A canvi, reben fitxes de participació que poden canviar per la moneda estable establerta durant un esdeveniment d’expansió de subministrament. Amb el nombre de monedes rebudes superiors a les cremades, els beneficis potencials incentiven els usuaris a influir ells mateixos en la política monetària del protocol.

Interès renovat per les stablecoïnes de subministrament elàstiques i algorítmiques

Tal com van assenyalar Sams i Ametrano el 2014, la teoria dels models de monedes de subministrament elàstic es va inspirar tant en la clara necessitat d’una establecoïna descentralitzada viable com en les deficiències dels models garantits existents. Més recentment, però, un entorn regulador potencialment hostil sembla accelerar el desenvolupament.

Fins i tot abans de la llei STABLE proposada als EUA, els esforços per crear stablecoins presentaven possibles problemes regulatoris. Els que hi ha darrere de l’original Base stablecoin es van veure obligats a dissoldre el projecte el desembre de 2018. Citant un conflicte potencial entre ells i els reguladors de valors dels Estats Units, l’equip va retornar els inversors i va deixar de banda el primer projecte inspirat en Accions de Seigniorage..

Amb la llei STABLE que ara amenaça els emissors de stablecoin i un pròsper espai DeFi que proporciona casos d’ús convincents per a criptomonedes a preus constants, en els darrers mesos han aparegut moltes stablecoins algorítmiques que segueixen tant els models de rebase prorrata com de Seigniorage Shares. La resistència superior a la censura d’aquests projectes en comparació amb la dels esforços centralitzats fa del seu desenvolupament una recerca especialment digna quan s’enfronten a reguladors agressius. Tanmateix, és comprensible, tenint en compte l’entorn normatiu incert, que els desenvolupadors darrere de projectes com Money Based, DEBASE, Basis Cash i Dynamic Set Dollar prefereixen la cobertura de l’anonimat,.

Stablecoins algorítmiques: en paper vs. a la pràctica

Els que segueixen de prop la indústria de les criptomonedes podrien reconèixer la premissa que hi ha darrere de les accions Hayek Money d’Ametrano i de les accions Seigniorage de Sams. El primer es reflecteix gairebé de manera idèntica en el disseny de la moneda rebase Ampleforth, que ha estat prestada per projectes com YAM Finance, DEBASE, Base Protocol i altres.

Aquests sistemes, inspirats en Ametrano, experimenten un procés conegut com a refase a un interval fixat. Un oracle proporciona al protocol el preu de l’actiu en borses externes. Quan el preu és superior a l’objectiu, els saldos de la cartera dels usuaris que mantenen el testimoni de rebase creixen. Si el preu està molt per sobre de l’objectiu, la majoria de protocols no alliberen immediatament el subministrament total necessari per reduir-lo completament. Per evitar correccions excessives de preus, molts en fan servir algunes suavitzat del subministrament mecanismes per alliberar escalonadament.

Per contra, quan la demanda de la fitxa es redueix, també disminueix l’oferta monetària. Un cop més, la diferència percentual entre el preu actual i el preu objectiu determina en quant redueix el saldo de la cartera el protocol. Quan el preu s’acosta al preu objectiu, la xarxa no necessita ajustar el subministrament. En distribuir i treure fitxes directament des de i cap a les carteres, qualsevol percentatge de participació de la totalitat dels usuaris de capitalització de mercat que tinguin abans de la revisió restant serà el mateix després d’ella..

Tot i tenir un objectiu de preu clarament declarat, Ampleforth prefereix distanciar-se del terme stablecoin. Atès que cada usuari es beneficia del creixement de la xarxa amb un augment dels saldos de tokens, l’equip descriu el seu testimoni, Ample (AMPL), que té el potencial de convertir-se en un actiu diversificat i servir de cobertura atractiva contra altres mercats, incloses les criptomonedes..

De fet, la recerca sobre Ampleforth de Gauntlet assenyalat correlació de capitalització de mercat baixa entre AMPL i altres monedes digitals importants. Això dóna suport a la noció que la rebaixa de les monedes podria acabar representant un sistema innovador i en gran part no correlacionats classe d’actius pròpia.

Una altra aplicació interessant d’elasticitat de l’oferta seguint el model de Hayek Money és el protocol base. Se suposa que l’expansió i la contracció del subministrament de fitxes mantindran el testimoni del protocol, BASE, al preu d’un bilió de la capitalització de mercat total de criptomonedes. Igual que els titulars d’AMPL, els que inverteixen a BASE reben ampliacions de subministrament i financen contraccions prorrata. Si és capaç de mantenir el seu vincle a llarg termini, BASE oferiria una manera perquè els especuladors apostessin pel futur creixement de la criptomoneda en el seu conjunt..

Mentrestant, les accions Seigniorage de Sams s’han implementat amb diversos ajustaments en projectes com Basis Cash, Empty Set Dollar, Dollar Protocol i diversos altres. El sistema multi-token separa la pròpia stablecoin del seu mecanisme d’estabilitat. Els usuaris que no vulguin contribuir a l’estabilització de preus només poden fer transaccions ESD, DSD, BASIS, etc. com ho farien qualsevol moneda estable.

Aquells usuaris inclinats a assumir riscos per obtenir recompenses potencials poden participar en l’estabilització de la moneda. Normalment, això implica gravar unitats de la stablecoin a canvi d’un testimoni de bo. En el cas d’una expansió posterior de l’oferta, es poden bescanviar fitxes de bons per les noves unitats de la moneda amb beneficis.

Tot i que el concepte té sentit teòricament, molts projectes algorítmics de stablecoin semblen lluitar per mantenir-se al seu objectiu a la realitat. L’actual líder del mercat en fitxes a l’estil de les accions de Seigniorage és Empty Set Dollar (ESD), que té una capitalització de mercat total de més de 324 milions de dòlars.

Llançat el setembre de 2020, ESD es va negociar fins a 2,29 dòlars i tan sols 0,44 dòlars en una sola setmana. Tot i que pot ser prematur cancel·lar completament el projecte, en aquest moment també és prou important anomenar estables moviments de preus.

Preu ESD des del llançament. Font: CoinGecko

Preu ESD des del llançament. Font: CoinGecko

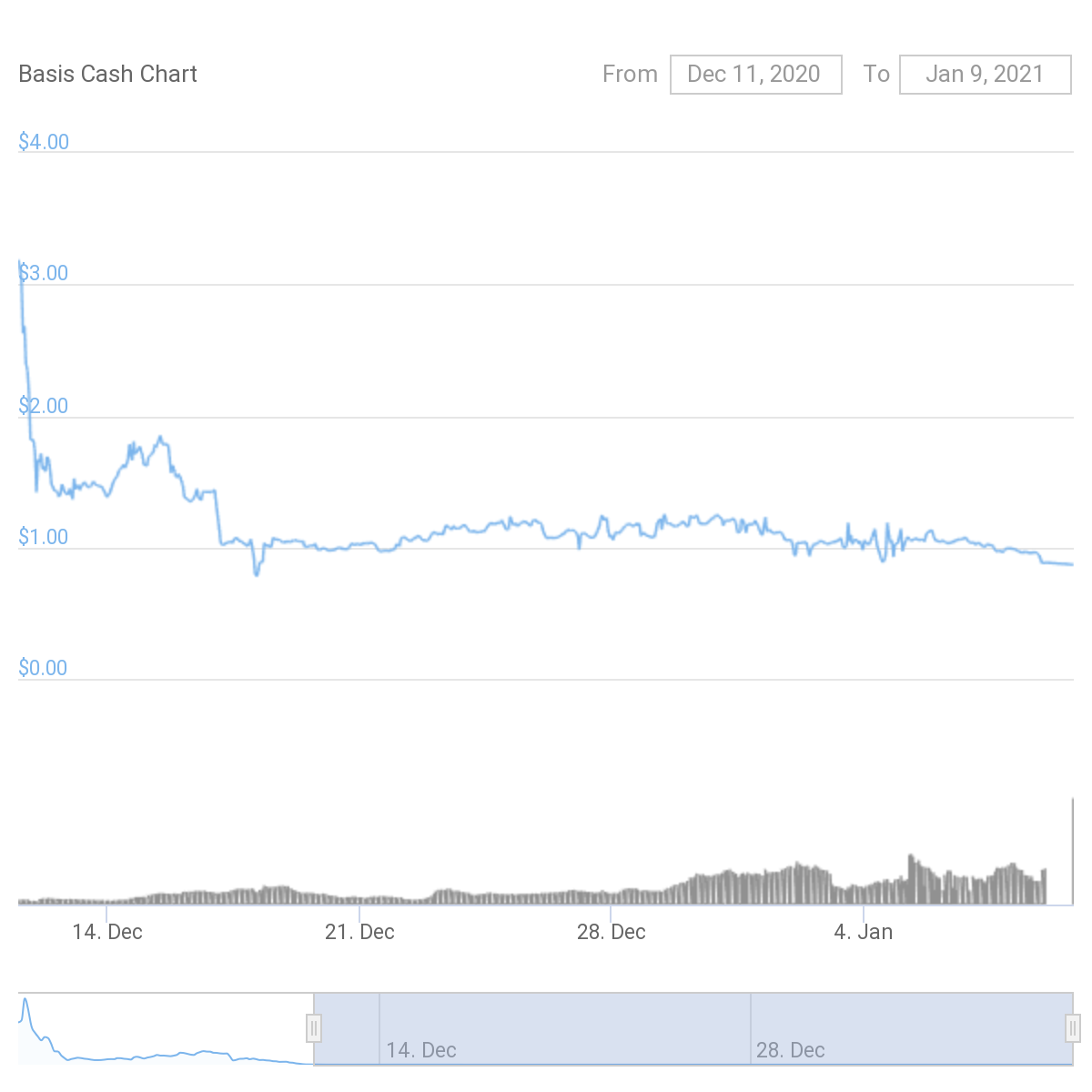

Altres exemples semblen estar millor en termes d’estabilitat. Tot i els preus increïblement erràtics al llançament, un esforç per reactivar el protocol Basis original, anomenat Basis Cash (BAC), ha canviat prop del seu objectiu d’1 dòlar durant gran part de la seva pròpia existència curta. No obstant això, el preu per si sol no revela la imatge completa.

BAC ha cotitzat prop del seu objectiu d’1 dòlar després de la volatilitat inicial. Font: CoinGecko

BAC ha cotitzat prop del seu objectiu d’1 dòlar després de la volatilitat inicial. Font: CoinGecko

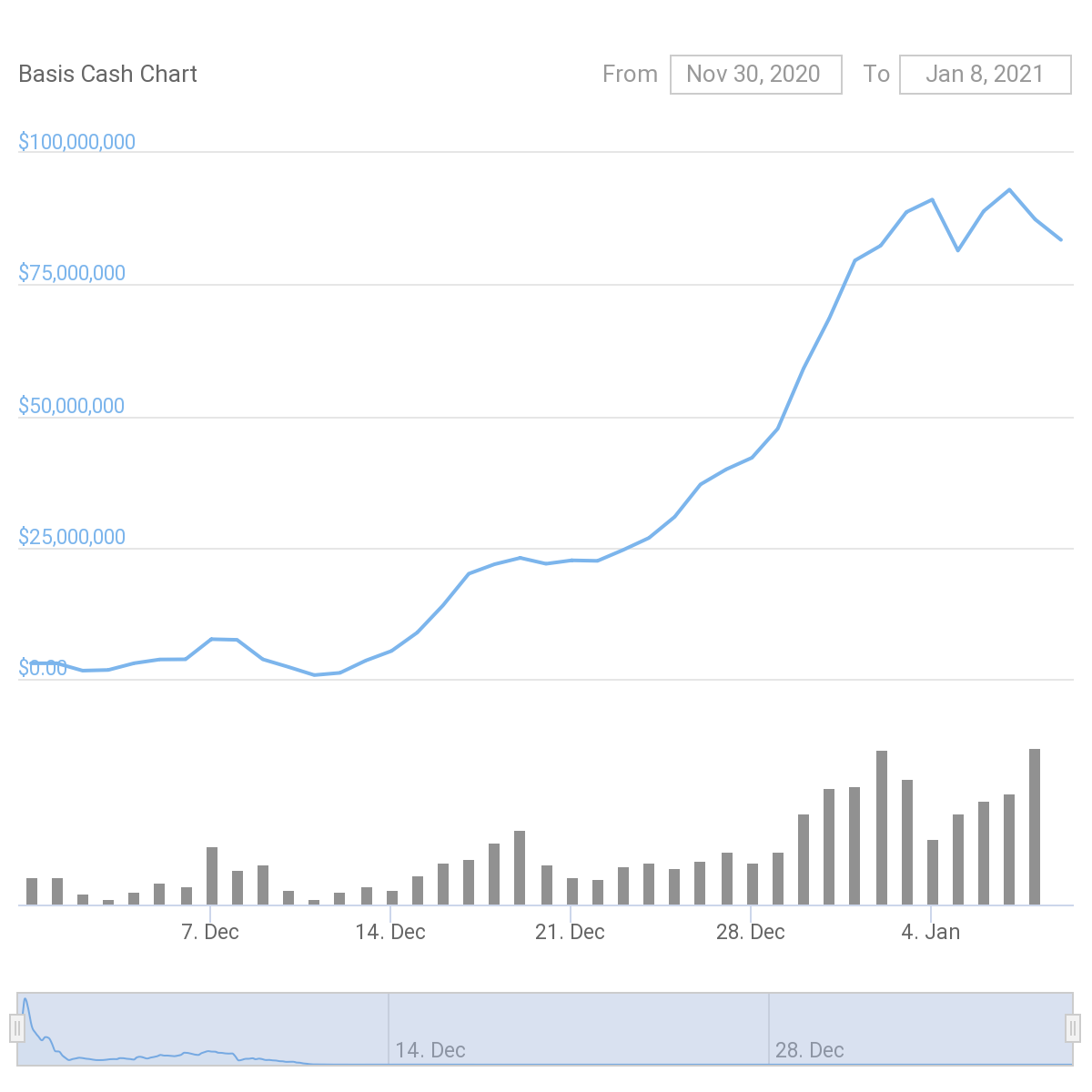

Amb qualsevol moneda de subministrament elàstic, l’objectiu és més fàcil de mantenir quan la capitalització de mercat augmenta. La confiança en un protocol determinat és elevada, ja que els que el sustenten obtenen beneficis del creixement del mercat. És quan els contractes de capitalització borsària es posen a prova la fe en el projecte. Com es veu a continuació, Basis Cash encara no ha experimentat un període de contracció prolongat.

Basis Cash ha cotitzat prop del seu objectiu des del llançament, però encara no s’ha provat per contracció del mercat. Font: CoinGecko

Basis Cash ha cotitzat prop del seu objectiu des del llançament, però encara no s’ha provat per contracció del mercat. Font: CoinGecko

Un cop el preu cau per sota de l’objectiu, els protocols elàstics de subministrament es basen en que els usuaris prenen deutes per tornar-lo a l’objectiu. Per tant, això requereix que els usuaris creguin que el preu acabarà operant per sobre de l’objectiu, cosa que els permetrà beneficiar-se dels bons que rebin en cremar el subministrament de fitxes. Si es perd la fe en un protocol, hi haurà pocs disposats a canviar fitxes per bons, per molt lucratives que puguin ser els beneficis.

Enginyer de programari i soci director de Dragonfly Capital, Haseeb Qureshi, va destacar aquest defecte en un assaig titulat "Stablecoins: dissenyar una criptomoneda estable a preus":

"Les accions de senyoratge poden absorbir una certa pressió a la baixa durant un temps, però si la pressió de venda es manté durant un temps suficient, els comerciants perdran la confiança que les accions acabaran pagant. Això farà baixar el preu i provocar una espiral de mort."

Ben Dyson, de BankUnderground, va dibuixar conclusions similars abans que l’última onada d’establecoins algorítmiques arribés al mercat. Dyson analitza la política monetària que hi ha darrere de la base original al seu article "Les ‘Stablecoins’ poden ser estables?" En última instància, afirma que l’algoritme per si sol no pot garantir que els compradors de bons avancin per recuperar el preu:

"Tot i que les estables moneda algorítmiques com Basis aconsegueixen eliminar la necessitat de confiança en un tercer, acaben depenent en gran mesura de la confiança i la confiança dels inversors."

El fundador d’Ampleforth, Evan Kuo, és igualment crític amb el sistema Seigniorage Shares. Rebutjant projectes com Basis Cash com "idees de zombis," va advertir als entusiasmats amb aquests sistemes "temperar les expectatives":

"Les monedes fixes que depenen de mercats de deute (és a dir: bons) per regular l’oferta sempre es basaran en els prestadors d’últim recurs (és a dir, rescat)."

L’equip d’Ampleforth va elaborar OKEx Insights:

"Les fitxes de senyoratge poden “trencar-se”, ja que normalment depenen d’un “prestador d’últim recurs”, similar als actors financers tradicionals. Això representa el contrari a la descentralització. A més, atès que es tracta de projectes DeFi relativament nous i més petits, no tenen el suport d’un prestador d’últim recurs tan demostrat com un govern (com els EUA) o un banc central (com la Fed). Això significa que també són inferiors en la “seguretat” que proporciona aquesta “xarxa de seguretat”."

Malgrat els defectes, les stablecoins són aquí per quedar-se

El subministrament limitat de Bitcoin, juntament amb la seva seguretat sense precedents, li serveix per utilitzar-lo com a actiu monetari dur. Tot i això, la volatilitat dels preus el converteix en una unitat de compte molt deficient. Pot arribar un moment que la capitalització borsària de Bitcoin sigui tan gran que la volatilitat es redueixi a un nivell acceptable per tal de fixar els preus a BTC, tot i que avui no és cert el cas.

Atesa aquesta volatilitat, les stablecoins són una part cada vegada més vital de la indústria de les criptomonedes. Els comerciants surten de les seves posicions, els agricultors rendibles amb DeFi les utilitzen per gestionar el risc i un creixement llista de comerciants accepta’ls. Per adaptar-se als canvis en la demanda, els subministraments de stablecoin creixen o es redueixen i són tècnicament il·limitats. Alguns sistemes depenen d’un emissor central i d’altres utilitzen algoritmes. Diferents enfocaments resulten en compensacions que els usuaris han de pesar.

A més de ser objectius potencials per als reguladors, els que tenen garanties en empreses centralitzades, com ara USDT, estan exposats al risc de contrapartida. També es poden incloure a la llista negra, tal com van fer Tether i Center l’any passat a petició de les agències policials. Tot i els seus defectes, però, les solucions centralitzades continuen sent les més estables i les més populars.

Les monedes estable garantides per actius criptogràfics o mitjançant ajustos algorítmics de subministrament no es poden censurar de tal manera. Tot i això, ells mateixos estan subjectes al risc de protocol estàndard que sempre és un factor de finançament descentralitzat, juntament amb els seus propis defectes.

Gràcies a la seva garantia, projectes com DAI són generalment més estables que les monedes de subministrament elàstic. No obstant això, la volatilitat extrema dels preus pot induir liquidacions. Mentrestant, els requisits de sobrecolateralització destinats a mitigar el risc de liquidació fan del DAI un ús ineficient del capital.

Les fitxes de subministrament elàstiques representen el major risc. Completament no garantits, es basen en la teoria de jocs i sovint elaboren estructures d’incentius per fixar un preu. Si el sentiment del mercat es contraposa a un testimoni elàstic de subministrament, els venedors poden superar els compradors quan el protocol requereix un augment de la demanda per tornar a la clavilla.

Tot i això, tot i això, encara som als primers dies d’un període d’experimentació monetària sense precedents. Les idees que mai abans no es podien implementar ara es poden provar amb capital real en joc. La invenció de Bitcoin ha donat lloc a oportunitats per crear sistemes financers completament nous i, tot i que avui en dia és lluny de ser perfecte, les estables moneda descentralitzada d’alguna descripció segurament formaran part del seu eventual disseny..

OKEx Insights presenta anàlisis de mercat, característiques detallades, investigacions originals & notícies de professionals de criptografia.