Les opcions Els mercats mostren menys entusiasme per la reducció a la meitat de BTC

Contents

Punts clau

- -Els comerciants d’opcions semblen construir algunes configuracions menys alcistes per a la propera reducció a la meitat.

- -Al mateix temps, els comerciants semblen disposats a pagar primes més altes per apostar per una baixada de preus a BTC.

- -Els operadors semblen centrar-se més en la cobertura de riscos negatius en lloc d’especular.

Visió general

La reducció a la meitat de la recompensa de Bitcoin ha estat un dels esdeveniments més esperats a l’espai criptogràfic aquest any. Els observadors del mercat ho han estat el compte enrere per a la reducció de la recompensa de bloc de 12,5 BTC per bloc a 6,25 BTC per bloc. Una de les narracions més habituals al mercat és que la reducció a la meitat podria alimentar la propera cursa. Com poden els comerciants jugar a aquest esdeveniment? Quin tipus d’informació mercat d’opcions les dades podrien revelar-se en termes de les possibles accions de preus i el sentiment del mercat durant els períodes pre / posterior a la meitat?

Opcions de data mitja, lleugerament ITM a favor

És interessant observar com els comerciants d’opcions han anat estructurant les seves operacions perquè les seves configuracions podrien revelar informació valuosa sobre com veuen els mercats i quines estratègies s’han aplicat. Aquesta informació pot ser útil fins i tot per als participants del mercat.

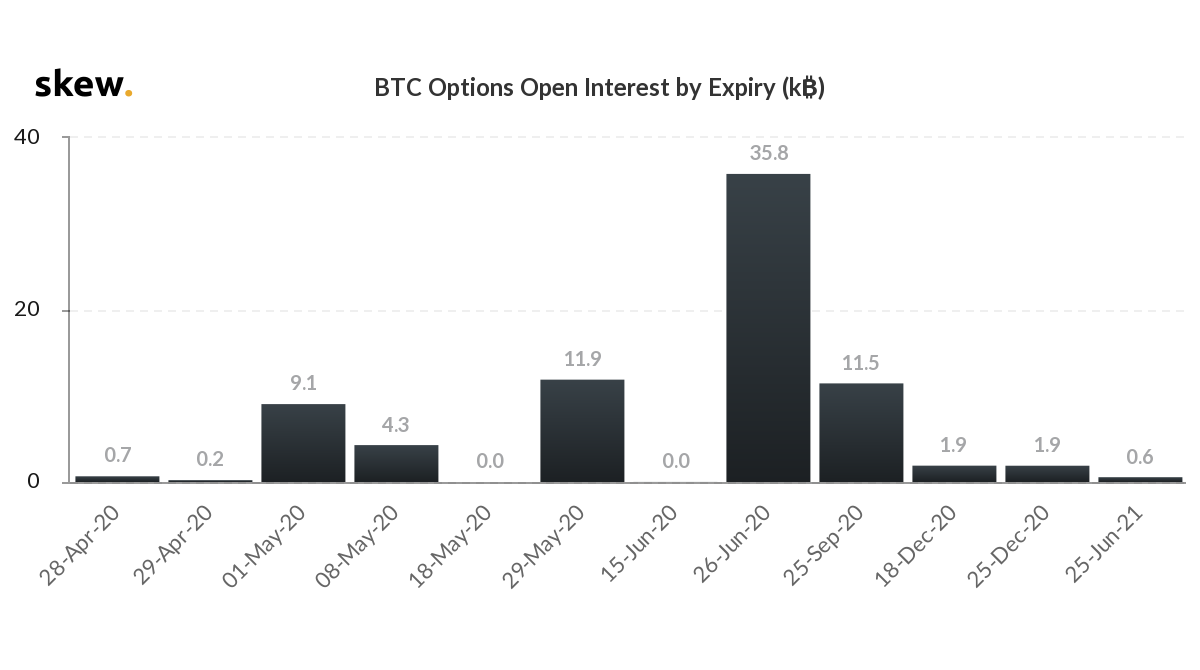

El que podem veure ara és que, sembla que les opcions dels comerciants han estat adoptant una postura més conservadora en la propera reducció a la meitat. Les dades de Skew mostren que els comerciants semblen utilitzar principalment els contractes de juny com a instrument per especular BTC preus durant el període a la meitat.

Tot i que els contractes que caduquen a mitjans de maig amb el mateix preu de vaga poden proporcionar un major apalancament i un cost més baix que els contractes que caduquen al juny, però, els comerciants semblen disposats a pagar una prima més alta per entrar al mercat. Aquest fenomen podria indicar que els comerciants d’opcions poden no ser tan alcistes a la BTC preus durant aquest període a la meitat.

Figura 1: Opcions BTC OI per caducitat (a partir del 28 d’abril)

Font: Skew

Font: Skew

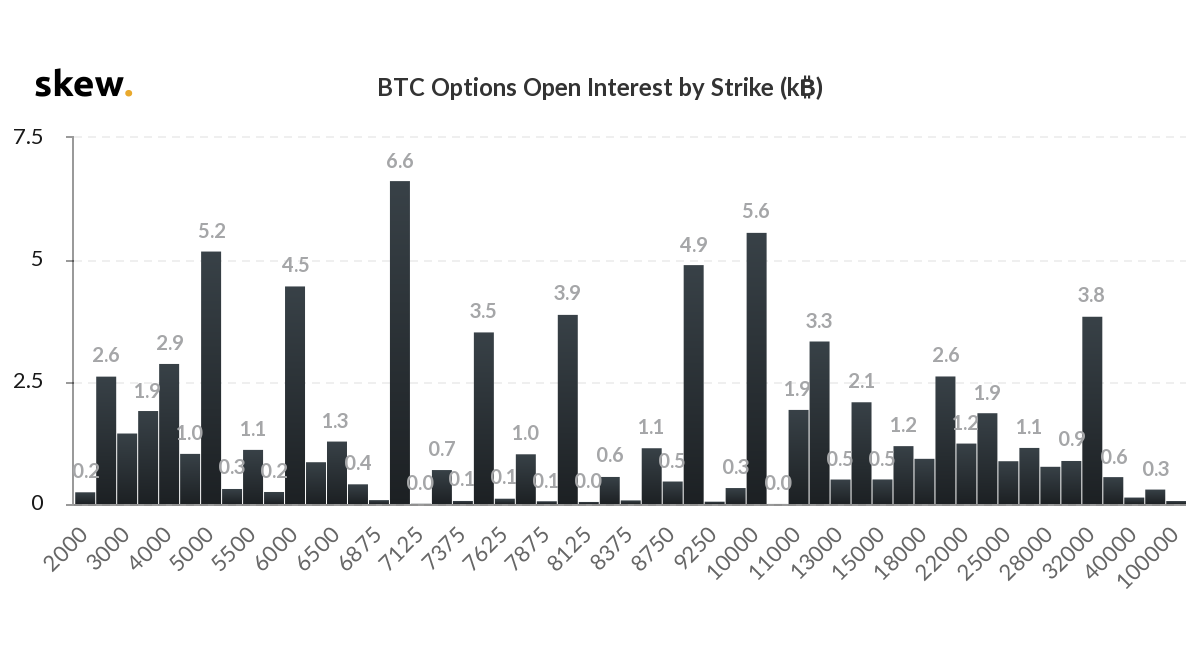

Figura 2: Opcions BTC OI per Strike (a partir del 28 d’abril)

Font: Skew

Font: Skew

Aquesta visió prudent també pot reflexionar sobre com els comerciants trien el preu de vaga d’opcions. La figura 2 mostra que la majoria de les opcions d’interès obert tenien un preu d’exercici al voltant de 7.000.

Tradicionalment, un inversor que volia tenir menys exposició al risc podria optar per una opció de compra amb un preu de venciment igual o inferior al preu spot del subjacent. Mentrestant, un comerciant amb una tolerància al risc més elevada pot afavorir un preu de vaga per sobre del preu spot del subjacent. De la mateixa manera, un preu de vaga d’opció de venda igual o superior al preu spot és més conservador que un preu de vaga inferior al preu spot.

Per tant, des d’una perspectiva de compra de trucades, una opció de compra amb un preu de vaga a 7.000 és una opció lleugerament ITM, que pot captar els avantatges potencials quan BTC els preus pugen. No obstant això, un comerciant més alcista pot preferir una opció OTM amb un preu de vaga més alt, que pugui donar un major apalancament. Tot i així, sembla que aquí no és el cas.

Des del punt de vista de l’escriptura de venda, una opció de venda amb un preu de vaga a 7.000 és un contracte d’opció OTM, que pot tenir un risc més alt que el que posa ITM. No obstant això, els operadors semblen disposats a exposar-se a riscos més elevats per apostar BTC els preus baixaran a mitjà termini. Per descomptat, hi podria haver alguna altra raó al darrere. Per exemple, els comerciants volien cobrir el BTC posicions llargues, o fins i tot cobertura amb les seves trucades OTM de llarga data.

En resum, la data de caducitat i les dades de preus de vaga semblen un quadre que 1.) les opcions dels comerciants han estat prenent relativament enfocament conservador quan es tracta de la possibilitat d’alimentar a la meitat a curt termini BTC concentració. 2.) Els comerciants d’opcions semblen tenir una mica més de confiança en això BTC els preus podrien baixar en un termini aproximat de dos mesos.

Cobrir més que especular

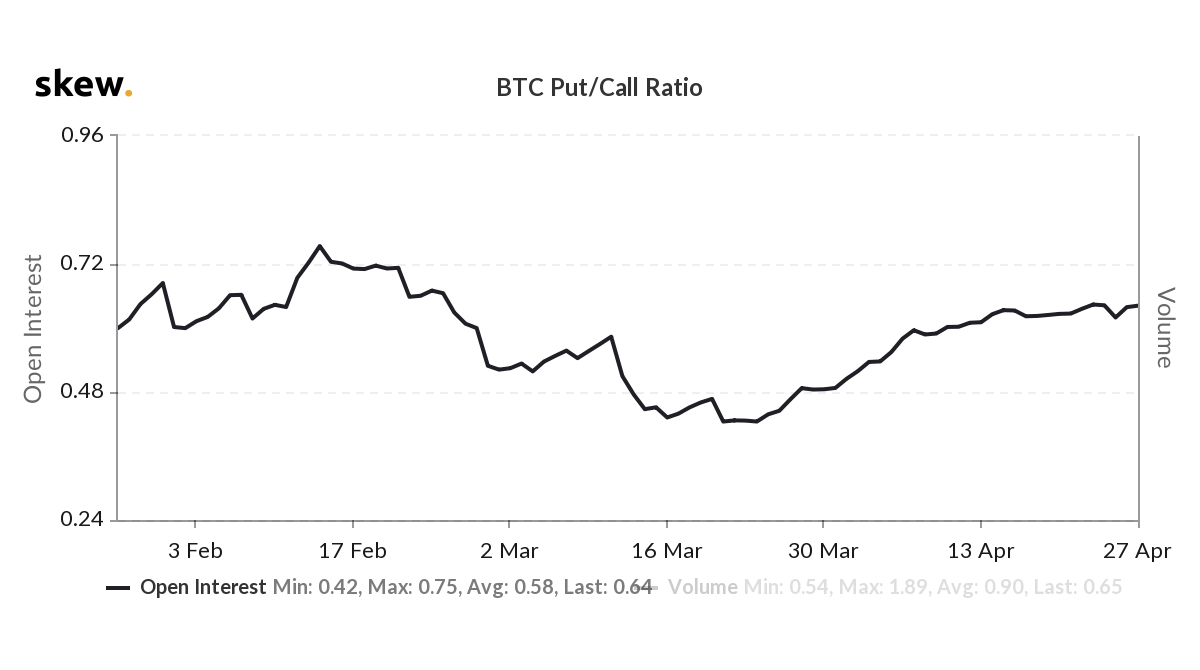

Una altra dada que els observadors del mercat no es volen perdre és la BTC relació de posada / trucada, i això podria ser una altra indicació que apunta a una direcció no tan alcista.

Les dades de Skew ho demostren BTC la ràtio d’interès obert put / call ha augmentat des de mitjans de març. Tot i que s’ha anat desaccelerant, al febrer s’ha anat apropant als nivells previs a la venda.

La relació d’interessos oberts / de trucada mesura el nombre d’opcions de venda obertes en relació amb la trucada. Una ràtio creixent podria suggerir que les opcions dels operadors semblen haver estat centrades a cobrir el risc de desavantatge BTC preus, en lloc de configurar-se per a operacions especulatives.

Figura 3: relació BTC Put / Call (a partir del 28 d’abril)

Font: Skew

Font: Skew

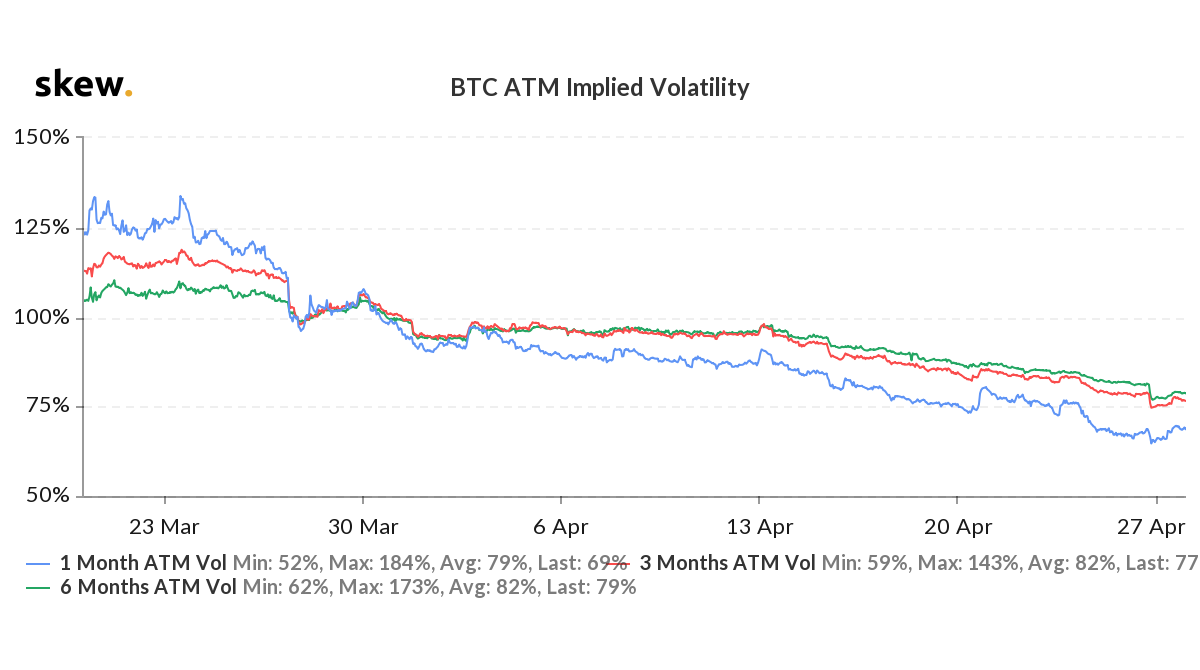

Figura 4: Volatilitat implícita de l’ATM de BTC (a partir del 28 d’abril)

Font: Skew

Font: Skew

La volatilitat implícita podria ser una altra dada que podria donar-nos una idea de com veuen el mercat les opcions dels comerciants.

El nivell de volatilitat implícita assenyala com els operadors poden estar anticipant moviments futurs del subjacent, en aquest cas, BTC. Les opcions que tenen un IV creixent podrien indicar que els inversors esperaven que el subjacent experimentés fluctuacions de preus més elevades en relació amb el seu rang històric. De la mateixa manera, els contractes amb IV decreixent podrien significar que els inversors esperaven que els subyacents tinguessin una volatilitat de preus inferior.

La figura 4 mostra que IV de BTC ha disminuït àmpliament des de finals de març i ha continuat així. Creiem que aquesta disminució es deu en part al fet que el mercat s’ha recuperat de la venda de març, a mesura que els preus van començar a estabilitzar-se i es van reduir les expectatives de canvis de preus més significatius. Tanmateix, la reducció a la meitat tampoc va provocar les expectatives dels comerciants de tenir grans canvis de preu. La reducció de l’IV sembla reforçar el cas de reduir-se a la meitat per convertir-se en un "no esdeveniment."

Conclusió

Moltes de les dades del mercat d’opcions semblen demostrar que els comerciants no eren massa alcistes BTC preus durant aquest període a la meitat. La seva estratègia sembla centrar-se més en cobrir els riscos negatius, en lloc d’apostar per un augment BTC preus. Tanmateix, és possible que les dades de les opcions no puguin proporcionar una imatge completa pel que fa al sentiment del mercat, perquè molts inversors també han utilitzat opcions com a part de la seva estratègia de cobertura.

En una publicació anterior, Thomas Tse, cap d’estratègia quantitativa d’OKEx, va assenyalar que el dia a la meitat podria presentar una bona oportunitat per obrir posicions curtes a BTC. Llegiu <Arbitratge d’esdeveniments: Com intercanviar mitges> per més.