Els matisos de futurs / swap lineals i inversos d’OkEx i com maximitzar els vostres beneficis

Thomas Tse

Cap d’estratègia quantitativa

Aquest article s’adreça als comerciants intermedis i sofisticats que ja estan familiaritzats amb els fonaments de l’arbitratge d’índexs. Hi ha altres recursos disponibles a OKEx Academy si necessiteu més explicacions sobre els conceptes de base, marginació i càlcul del valor raonable. Avui parlarem d’un comerç que hauria tornat >10% el mes passat. La idea és molt semblant al comerç de préstecs i transaccions discutit aquí. Per facilitar la discussió, suposem que construïm una posició d’arbitratge d’índexs el 12 de febrer i després la desenrotllem el 13 de març en el moment més favorable. Tanmateix, la carn de la discussió sorgeix de la discussió sobre com maximitzar el retorn del capital i reduir el risc mitjançant l’ús de futurs inversos i lineals d’OKEx..

La idea de comerç de vainilla

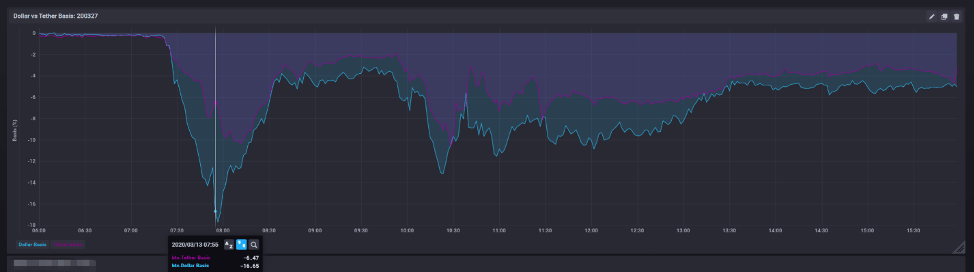

Els gràfics següents mostren la base percentual del 12 de febrer i del 13 de març de 2020. Cada gràfic inclou la base percentual tant dels futurs USD amb marge de moneda inversa d’OKEx com dels futurs lineals amb marge de USDT. Amb una mirada ràpida, podem veure com la base del futur lineal és constantment superior a la base del futur invers, que en parlarem més endavant. Aquesta diferència entre els dos futurs trimestrals de BTC es basa en el tipus de préstec extern del subjacent i també en el funcionament del marge.

El 12 de febrer, el mercat negociava contango, els futurs propers al trimestre cotitzaven un 5% per sobre del preu al comptat i el llenguatge negatiu que hauríem d’utilitzar és que els futurs cotitzessin ‘rics’. Un mes més tard, el 13 de març, el mercat es negociava a la retrocessió, amb cotitzacions de futurs properes al trimestre a un mínim del ~ -15%, ambdós futurs cotitzaven “barats”. El comerç consisteix a comprar spot & vendre futurs rics el 12 de febrer i després relaxar-se venent spot & tornar a comprar futurs barats el 13 de març per obtenir un fort retorn del 20% durant un període de retenció d’un mes. La idea d’aquest comerç d’arbitratge d’índexs és bastant senzilla, però el diable està en els detalls.

Maximitzar l’ús de capital i maximitzar els beneficis

El temps de la base és impossible, de manera que no espereu guanyar realment aquest 20%. Com que no som capaços de predir la base de futurs i no sabem quan és el moment exacte per construir i desenrotllar el nostre inventari, fem una ullada a altres parts de l’equació, quins futurs utilitzarem i per què. Ara centrarem la nostra atenció en maximitzar la nostra rendibilitat per capital i reduir els nostres riscos.

Matís 1: si els futurs inversos i lineals tenen la mateixa base positiva, és millor utilitzar futurs inversos per construir una posició d’arbitratge d’índexs?

OKEx és l’únic intercanvi que ofereix futurs lineals i inversos. El marge d’aquests futurs BTC és BTC i USDT respectivament. Ara, suposem que teniu 10.000 dòlars per arbitratge, el que significa que podeu comprar BTC per valor de 10.000 dòlars i vendre futurs BTC per valor de 10.000 dòlars. Quin futur has d’utilitzar? En realitat, el futur USDT té una base més alta de ~ 0,7 a causa dels seus requisits de marge. Si trieu futurs inversos, comprareu 10.000 dòlars de BTC i els utilitzaríeu com a garantia futura, essencialment mai no se liquidaria forçadament a causa de la naturalesa del pagament invers (vegeu l’exemple 1).

# Exemple 1: (Suposem comissió = 0, palanquejament = 10x)

Introduït a les 15:00:00 del 13 de febrer, el preu de liquidació és infinit.

Suposem que mantenim la posició fins al venciment i desenrotllem la posició spot i liquidem el futur al mateix preu (i 1 USDT = 1 $), la vostra devolució serà del ~ 5%, que rondarà el 0,0492 BTC (~ 513 $).

Si heu decidit captar més bases amb els futurs USDT lineals, heu de reservar una quantitat important d’efectiu i comprar USDT per marcar el futur lineal. Per posició d’arbitratge d’índex, la base capturada seria més, però per ús de capital, es va capturar una base de menys dòlars. El més important és que hi ha la possibilitat que es pugui liquidar forçadament si el mercat es dispara, perquè hi ha futurs il·limitats a la baixa.

Matís 2: si els futurs inversos i lineals tenen la mateixa base negativa, és millor utilitzar futurs lineals per desenrotllar la posició d’arbitratge de l’índex?

Per contra, si els futurs lineals i inversos es cotitzen a un descompte per spot, quins futurs hauríeu d’utilitzar i per què? Seguint la lògica anterior, totes les coses iguals, hauríeu d’utilitzar el futur lineal per construir una posició d’arbitratge inversa (vendre futures de compra spot). Quan veneu spot al mercat spot OKEx, obtindreu USDT. Utilitzant aquest USDT, podeu obtenir un marge 1: 1 de la vostra llarga posició futura. Bàsicament mai no se us liquidarà forçadament a menys que el mercat caigui l’1-MMR% (vegeu l’exemple 2).

Exemple 2: (Suposem comissió = 0, palanquejament = 10x)

Introduït a les 08:00:00 del 13 de març, el preu de la liquidació rondaria els ~ 20.

Si us relaxeu durant la caducitat del 27 de març i suposant que el futur lineal es fixa en 4794 $, la vostra devolució serà del 8,4%, que rondarà els 840 USDT.

Nuance 3: per maximitzar l’ús de capital i utilitzar el palanquejament, podeu fer una combinació de vendre futurs inversos, comprar futurs lineals.

Suposant que 1 USDT = 1 $, els matisos 1 i 2 expliquen per què els futurs lineals haurien de tenir un preu constantment superior als futurs inversos. Si teniu un capital reduït, podeu provar de canviar la distribució dels futurs. Per exemple, si hi ha una menor demanda de futurs lineals al mercat que els futurs inversos, la base del futur invers serà més elevada. A continuació, podeu comprar futurs en USDT i vendre futurs inversos i captar el diferencial. Com que no hi ha necessitat de comprar ni vendre spot, podeu aprofitar aquesta operació bàsica (però aneu amb compte amb els moviments del mercat, pot acabar amb una cama) i potencialment guanyar més. Els futurs lineals USDT únics d’OKEx donen lloc a més oportunitats arbitrals.

Arbitratge: mai és realment lliure de riscos

En sentit acadèmic, “arbitratge” significa oportunitat de beneficiar-se sense riscos. Aquesta paraula l’utilitzen poc els comerciants, ens agradaria creure que les nostres operacions no tenen riscos, però realment no ho és. Els millors comerciants van poder sobreviure a la fosca caiguda del 13 de març perquè estaven preparats per a una alta volatilitat. El palanquejament és una arma de doble tall, un buit cap amunt o cap avall pot liquidar ràpidament la vostra posició abans de tenir la possibilitat de tornar a marxar. Els principals riscos d’arbitratge d’índexs que tenim són la liquidació, la recuperació, la contrapart i l’exposició al vincle.

Binance va aplicar el desapalancament automàtic (ADL), un tipus de liquidació forçada en una posició guanyadora, a les posicions dels seus usuaris el 12 de març. L’ADL és molt pitjor per a un comerciant que la liquidació en alguns sentits. En primer lloc, mai no se sap quan us passa l’ADL. El vostre inconvenient de liquidar forçadament la vostra posició curta mitjançant ADL significa que perdreu significativament si el mercat continua baixant. L’ADL en un mercat futur fa impossible la cobertura. A OKEx, no fem servir ADL per als nostres derivats de Bitcoin.

Com que OKEx és un intercanvi de futurs descentralitzat, implementem una política de recuperació en lloc de descomptar algunes de les seves posicions guanyadores.&L si les posicions de contrapartida no es poden liquidar forçadament a temps i no hi ha prou fons d’assegurança per cobrir la caiguda a la baixa. Aquesta és una alternativa millor que l’ADL, ja que només perdríeu part del vostre P&L en el pitjor dels casos, mantenint la seva cobertura. Des que vam renovar el nostre motor de risc el 2018, no hem tingut cap recuperació de BTC en cap dels nostres derivats BTC. La caiguda del 12 de març ha demostrat que el nostre sofisticat motor de risc és líder en la indústria.

Com a comerciants, podem intentar reduir el risc de liquidació forçosa ja que sabem quan passarà això. Els matisos 1 i 2 van mostrar que els riscos de liquidació es poden reduir utilitzant futurs diferents per prendre una exposició llarga o curta. En el pitjor dels casos, si la vostra posició de cobertura llarga es va liquidar forçadament a causa dels requisits de marge, encara hi ha moltes possibilitats de tornar a obrir la mateixa posició amb un guany perquè el mercat va continuar baixant.

Finalment, quan adopteu una posició relacionada amb Tether (USDT), us estigueu donant sense voler un risc de contrapartida contra Tether. Per exemple, si veneu futurs lineals rics en USDT i compreu futurs inversos BTC barats, esteu desitjant USDT i escurçant el dòlar. Si el USDT es retira i es bloqueja amb la resta, BTC-USDT dispararà i haurà de pagar USDT. A la inversa, podeu considerar la possibilitat de cobrir qualsevol exposició auxiliar de tether mitjançant la negociació d’una combinació de futurs lineals i inversos d’OKEx..

Conclusió

La combinació única d’OxEx de diferents tinències i tipus de futurs marginats permet als comerciants crear molts tipus de transaccions. Podeu arbitrar entre diferents tipus implícits o arbitrar entre futurs amb marges diferents. Pel que fa a la millora del vostre perfil de risc, hem demostrat que hi ha menys risc de crida de marge que atorga futurs inversos que els futurs lineals (i viceversa). Finalment, podeu establir una posició entre futurs lineals i inversos per cobrir l’exposició a la xarxa. Tenint en compte tot tipus de tinències i productes, OKEx té la liquiditat més profunda i les millors oportunitats de negociació de totes les borses.

Seguiu OKEx a:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://t.me/OKExOfficial_English

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange