La prova de Howey: la línia fina entre un testimoni de seguretat i un testimoni d’utilitat: líders de pensament

El recent embassament d’empreses i inversions relacionades amb la criptografia de la Comissió de Borsa de Valors explica la història que per molts ha estat un misteri durant molt de temps. Dos d’aquests casos destacats van arribar als titulars al juny. El primer, un cas contra una plataforma de xarxes socials, Kik i la fundació Kin, la fundació que regula les operacions de l’ecosistema Kin. El segon va ser contra Longfin Corp, una empresa fintech que “Ofereix comerç de productes bàsics, transferència de riscos alternatius i serveis de finançament comercial”..

Tot i que molts esperen més d’aquest tipus de repressió, l’anada i tornada entre la SEC i aquestes empreses han obert noves controvèrsies sobre la viabilitat del marc regulador que regula els valors i els tokens digitals. A la vista d’això, és important examinar els arguments d’ambdues parts de la divisió per reconèixer plenament la naturalesa crítica de la situació i les seves implicacions en el panorama inversor dels Estats Units. Però, primer, explorem les accions / inaccions de Kik i Longfin que podrien haver obligat la SEC a demandar-les.

Contents

SEC contra Longfin

L’abril de 2018, la SEC es va congelar els beneficis comercials generats per les vendes de les accions de Longfin, que el regulador va acusar de vendre accions no registrades després d’adquirir Zidduu.com (una empresa de comerç criptogràfic). Al juny de 2019, SEC arxivat acció de frau contra la mateixa empresa i el seu conseller delegat, Venkata S. Meenavalli. La denúncia publicada afirmava que Meenavali havia “realitzat una oferta pública fraudulenta d’accions Longfin” enganyant els inversors sobre la situació financera i el mode d’operació del negoci relacionat amb la criptografia de la seva empresa..

SEC vs Kik

El 4 de juny de 2019, la SEC va emprendre oficialment accions legals contra Kik Interactive Inc. per haver realitzat una oferta de títols digitals il·legals de 100 milions de dòlars el 2017. Si recordeu, Kik va ser una de les moltes empreses que va capitalitzar el boom ICO del 2017 per recaptar diners per al seu ecosistema blockchain. SEC va afirmar que la campanya de recaptació de fons de Kik era il·legal perquè la companyia va vendre fitxes per valor de 55 milions de dòlars a inversors nord-americans sense registrar les ofertes ni les vendes.

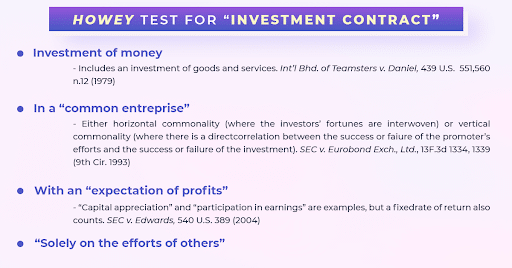

En segon lloc, la denúncia al·legava que en el moment de la campanya de recaptació de fons, cap dels productes i serveis que Kik havia implicat impulsaria la demanda de tokens Kin no existia. A més, el gos de vigilància va afirmar que la clàusula de repartiment d’ingressos que apareixia a la campanya d’oferta Kin establia que el testimoni Kin és una seguretat. Això és cert ja que la campanya va fallar a la prova de Howey ja que va prometre beneficis “predominantment a partir de l’esforç dels altres”Per construir un ecosistema i impulsar el valor del testimoni.

I, per tant, SEC va basar el seu cas en l’incompliment de Kik dels requisits de registre de la legislació de valors dels Estats Units i l’omissió d’informació que hauria ajudat els inversors a prendre decisions informades. Val la pena assenyalar que Kik tenia alliberat una forta resposta a la reclamació inicial de la SEC.

Tot i que no hi havia un marc clar per guiar la conducta de les ICO o les ofertes de seguretat digital el 2017, això no ha impedit que la SEC litigi les empreses que havien venut tokens digitals anys abans que els reguladors emès pautes.

SEC vs KIK [amb comentaris] des de Constantin Kogan

La polèmica de la prova Howey

Dels detalls dels càrrecs ressaltats, és evident que finançar una empresa o empresa mitjançant la fabricació o manipulació d’informació és, segons l’estàndard de la legislació vigent sobre valors, un acte punible. Això també és cert per a les inversions que no compleixen la informació financera obligatòria existent. No obstant això, com va argumentar per David Weisberger (cofundador i CEO de CoinRoutes), els requisits actuals de divulgació financera no són efectius a l’hora de donar informació als inversors sobre la viabilitat de les inversions.

En el seu veritable sentit, les lleis sobre valors existents només requereixen la divulgació d’informació sobre l’emissor i les seves finances. Com a tal, Weisberger argumenta que no hi ha manera que els inversors utilitzin aquesta informació per jutjar la possibilitat de fitxes digitals. Utilitzant el treball de Kik amb la SEC com a estudi de cas, va explicar que si Kik hagués seguit el procés degut i hagués complert els requisits de registre, encara no hauria donat als inversors una pista que el preu del testimoni valdria avui molt menys del que s’havia venut el 2017.

No obstant això, tal com afirma la SEC a les queixes, abans de començar la campanya promocional de Kin, Kik tenia una gran necessitat de fons, ja que les seves despeses havien superat constantment els seus ingressos. Si Kik hagués informat els possibles inversors sobre la seva situació financera, molts s’haurien replantejat. Com a tal, no hi ha dubte que aquesta informació hauria ajudat els inversors a prendre decisions informades.

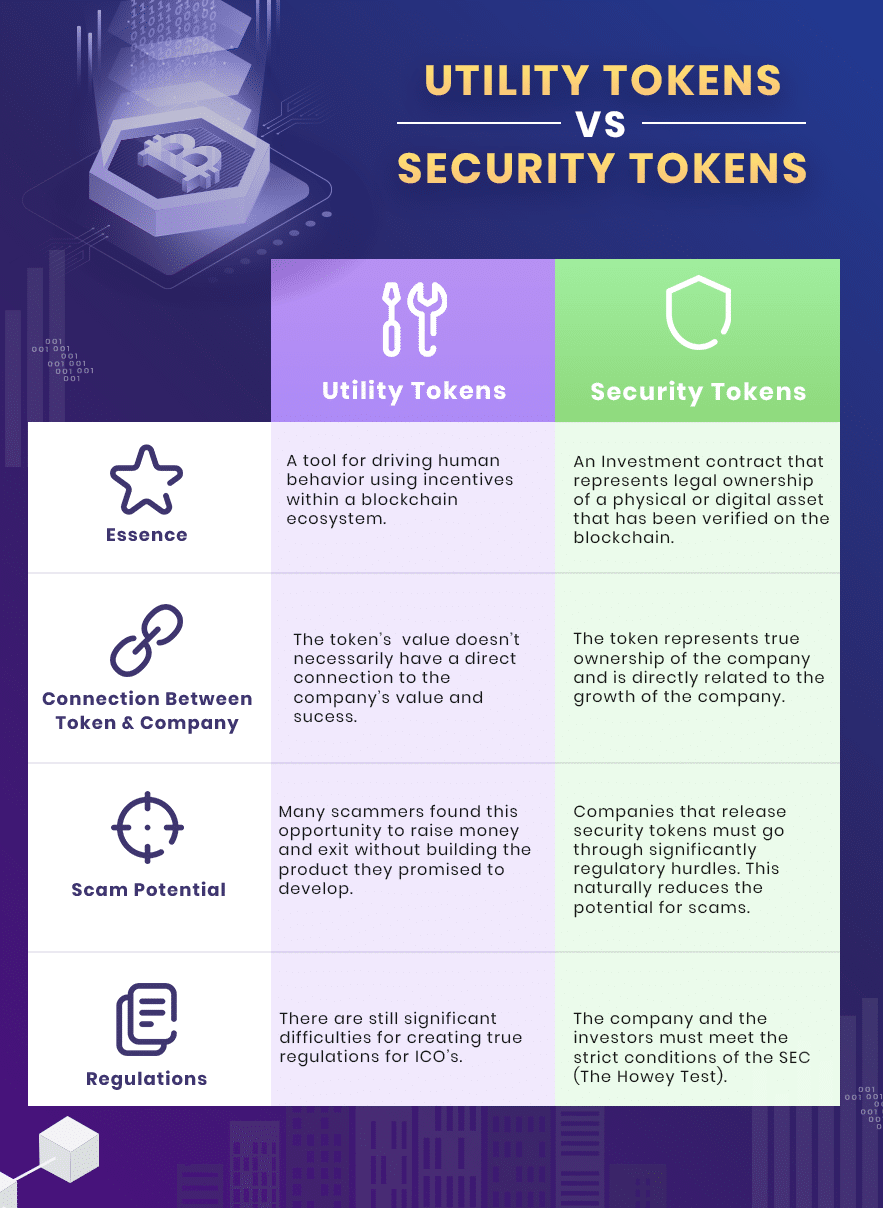

També, les SEC alliberat un aclariment sobre la prova de Howey, que explica els factors que determinen si un actiu digital és un valor o no, va demostrar que molts dels tokens que hi ha són valors. Potser, la informació més interessant del document de 13 pàgines és la que ho va revelar les empreses han de tenir productes que funcionin abans d’emprendre campanyes de captació de fons.

De nou, aquest aclariment implica Kik i moltes de les organitzacions que emeten fitxes digitals, ja que és pràctica habitual que les empreses emergents i les empreses establertes basin la seva campanya ICO en productes ficticis..

Alguna història

Per apreciar plenament la controvèrsia entorn de la conversa sobre “seguretat” i “utilitat”, cal fer una ullada a l’origen de la prova de Howey ja el 1946. Aleshores, una empresa, la companyia Howey, va introduir un esquema d’inversió que permetria els inversors comprin una fracció dels seus tarongers, amb l’esperança d’obtenir beneficis derivats de la venda de les taronges cultivades.

Després de la introducció d’aquest esquema, la SEC, tot i afirmar que les condicions de la inversió significaven que era seguretat, es va traslladar a bloquejar la venda. El següent va ser una dura batalla legal que es va arrossegar fins al tribunal suprem. Finalment, el tribunal suprem va donar la raó a la SEC. Així doncs, la definició de valors establerta en aquest cas ha estat des de llavors el marc de facto per a la definició de valors fins ara.

No hi ha treva per als emissors de token digitals (d’utilitat)

El compromís de la SEC d’establir un estàndard i fer complir les lleis sobre valors de les empreses que alguna vegada havien trobat una manera d’entornar les estructures reguladores canviarà, sens dubte, les perspectives dels mercats d’actius digitals. Tot i que algunes empreses criptogràfiques han assumit el defensiva per combatre la imposició d’aquestes noves directives, d’altres treballen estretament amb els reguladors per establir normes clares i garantir la protecció dels inversors.

No hi ha dubte que la narrativa actual de la regulació ho és sufocant el creixement del sector criptogràfic en aquesta part del món, ja que empreses consolidades com Coinbase encara no han trobat les seves bases. No ajuda que, fins i tot després de complir la normativa de la SEC, les empreses hagin de fer front a les diverses disposicions reguladores de cada estat.

Però també és cert que les coses s’haurien deteriorat si els reguladors haguessin optat per mantenir-se al marge. Per una banda, l’augment d’estafes que van puntuar l’era ICO del 2017 hauria continuat, ja que els inversors no tenien cap mitjà per determinar la legalitat dels tokens. Només ara alguns casos es fan públics, com ara la notòria ICOBox que infringeix les lleis de valors amb la seva venda de tokens del 2017 i una altra activitat que promou altres ofertes inicials de monedes (ICO) o cas d’extorsió Nerayoff i Hlady. Hi ha molts més casos com aquest que encara no s’han fet públics. L’objectiu principal de la SEC és protegir els inversors. I com va argumentar pel CEO i cofundador de Symbiont, Mark Smith, correspon a les empreses buscar maneres de treballar amb els reguladors per definir la línia fina entre els serveis públics i la seguretat. Aquí és el pas endavant, més que la pràctica habitual d’obviar les lleis existents.

No obstant això, si la SEC canviés la seva postura i introduís noves lleis sobre valors, crear una subclassa de fitxes emeses als inversors per finançar organitzacions amb finalitats de lucre ajudarà el vigilant a actualitzar la prova Howey de 70 anys. Al seu torn, l’establiment d’aquesta classe d’actius ajudarà a la SEC a formular un marc adequat per governar les borses i els distribuïdors que els negocien..

Curiosament, la Cambra de Representants dels Estats Units ha pres la iniciativa reintroduir un acte de taxonomia que exclouria els tokens digitals de la definició àmplia de valors. Per aconseguir-ho, els legisladors preveuen modificar les lleis de seguretat de 1933 i 1934. Dit això, la implicació d’aquest desenvolupament, que es tractarà en un article separat, provocaria un efecte dominó.

Conclusió

L’enfocament revigoritzat de la SEC sobre les fitxes digitals i les lleis de seguretat no ha estat una sorpresa. L’abús d’ICO de 2017 va ser només una anomalia provocada pel canvi de guàrdia a la direcció de la SEC després del jurament del president Donald Trump. Per aquest motiu, els emissors de tokens digitals han d’assegurar-se que totes les seves operacions entren dins dels límits de la llei, ja que ja no hi ha passis gratuïts.

Ara tenim dos grans exemples d’ofertes que compleixen la normativa A + aprovada per la SEC: Blockstack i Accessoris.