GBTC està ajudant a impulsar el mercat alcista de BTC, però la seva influència pot disminuir

El mercat alcista BTC d’aquest any ha coincidit amb entrades de gran perfil d’inversors institucionals, que han posat en escena els grisos de Bitcoin Trust. Com a fons negociat sense borsa i el primer vehicle d’inversió en divises digitals que aconsegueix l’estatus d’empresa informadora de la Comissió de Valors i Borses dels Estats Units, GBTC ha estat objecte d’atenció. La quantitat total d’actius gestionats ha assolit màxims històrics repetidament i, tenint en compte això, OKEx Insights ha decidit aprofundir en algunes de les funcions de GBTC per ajudar els comerciants minoristes a entendre-ho millor "forat negre" al mercat de BTC.

L’escala de grisos és una porta d’entrada per a l’exposició institucional a BTC

L’objectiu de GBTC és el valor del patrimoni net. o NAV, per acció per fer un seguiment del preu per acció del mercat de Bitcoin, menys els passius del Fideïcomís. Com que compleix les necessitats de compliment de les institucions financeres tradicionals i ajuda a evitar els reptes de comprar, emmagatzemar i custodiar directament BTC, s’ha convertit en una porta d’entrada per a les institucions per guanyar i mantenir l’exposició al principal actiu digital..

Tot i això, val la pena assenyalar ben aviat que GBTC actualment no opera un programa de redempció. Les accions només són elegibles per ser restringides i revendudes al mercat públic després un període de tinença de sis mesos.

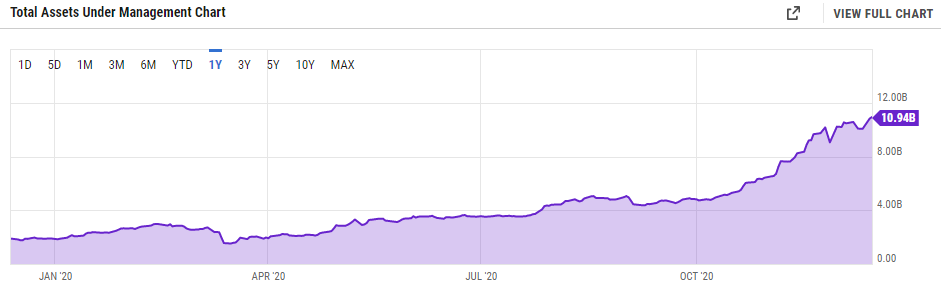

A partir del 15 de desembre, GBTC tenia 565.633 BTC o 10.94 mil milions de dòlars en actius gestionats. El nombre de noves monedes afegides només en els darrers sis mesos va arribar als gairebé 200.000 BTC.

Els actius totals gestionats per GBTC han augmentat dràsticament en els darrers sis mesos. Font: Gràfics Y

Els actius totals gestionats per GBTC han augmentat dràsticament en els darrers sis mesos. Font: Gràfics Y

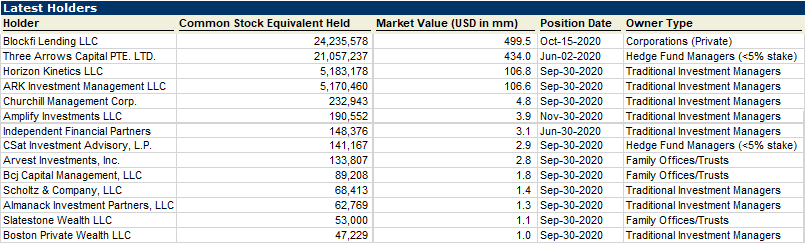

Segons Capital IQ, els principals titulars institucionals de GBTC són actualment la companyia de préstecs criptogràfics BlockFi, el fons de cobertura Three Arrows Capital, el fons fiduciari Horizon Kinetics, així com ARK, un fons dirigit per la inversora nord-americana Cathie Wood. L’exposició d’ARK a BTC es remunta al setembre de 2015, quan el seu fons ARKW va ser el primer ETF a comprar GBTC. Totes aquestes quatre institucions tenen valors de mercat superiors als 100 milions de dòlars, amb els de BlockFi que arriben als 500 milions de dòlars.

Hi ha 14 institucions que tenen més d’un milió de dòlars en valor de mercat en GBTC. Font: QI del capital

Hi ha 14 institucions que tenen més d’un milió de dòlars en valor de mercat en GBTC. Font: QI del capital

A més, un nombre creixent d’inversors institucionals busca a GBTC la seva exposició a BTC. Guggenheim Partners, amb més de 230.000 milions de dòlars en actius gestionats, ha presentat una esmena a la SEC per permetre que el seu Fons d’Oportunitats Macro de 5.000 milions d’inversions invertiu fins al 10% del seu valor liquidatiu en GBTC.

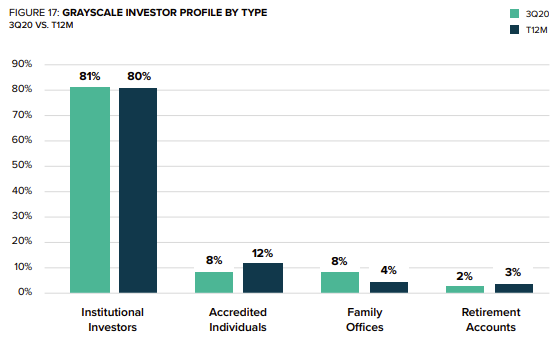

Segons l’informe del tercer trimestre de 2020 de Grayscale, el 81% dels seus inversors són inversors institucionals. Un altre grup de ràpid creixement és el de les oficines familiars, que representa més del 8% del total.

Prop del 80% dels inversors de GBTC són institucionals, mentre que la proporció d’oficines familiars creix. Font: Informe del tercer trimestre de 2020 en escala de grisos

Prop del 80% dels inversors de GBTC són institucionals, mentre que la proporció d’oficines familiars creix. Font: Informe del tercer trimestre de 2020 en escala de grisos

El mecanisme de bonificació i amortització de GBTC el converteix en un forat negre

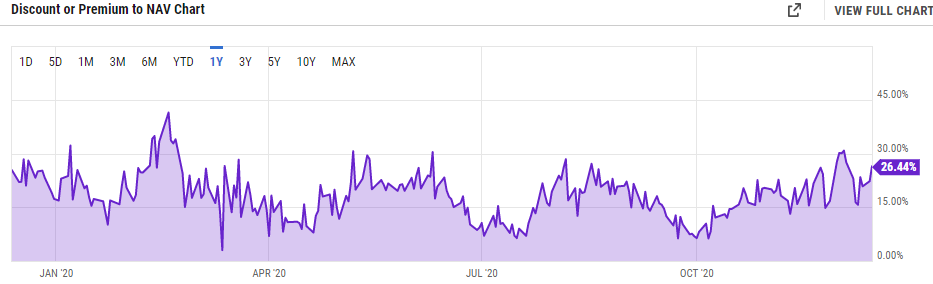

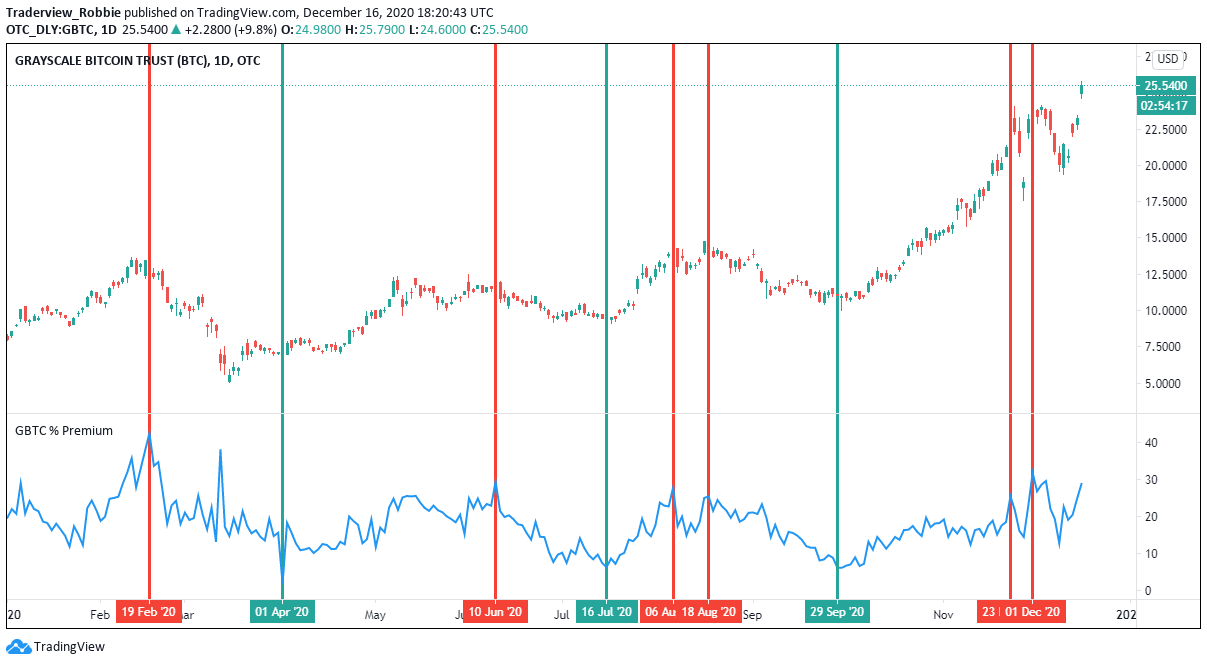

Actualment, GBTC cotitza amb una prima del 26% respecte al seu NAV. Fa quatre anys que no cotitza a un descompte respecte al seu NAV.

Gran part de l’alta prima prové de la fixació de preus del mercat, ja que els inversors només poden treure ingressos a través del mercat secundari després de comprar accions de GBTC. Aquest mecanisme obliga els inversors a assumir fins a sis mesos de risc; durant aquest període, fins i tot si BTC cau, els inversors no podran vendre. GBTC no vendrà mai cap BTC segons el mecanisme actual.

A més, atès que GBTC és una de les poques passarel·les disponibles actualment perquè els inversors institucionals participin en la inversió de BTC i compleixin els requisits de compliment, crea una gran demanda, cosa que permet persistir les primes.

GBTC ha mantingut una prima del 10% o més durant un període prolongat el 2020. Font: Bybt

GBTC ha mantingut una prima del 10% o més durant un període prolongat el 2020. Font: Bybt

A causa de l’alta prima, molts inversors intenten utilitzar una estratègia neutral en el mercat. Segons l’informe del tercer trimestre del 2019 de Grayscales, gairebé el 80% de les entrades es van associar amb aportacions d’actius digitals a canvi d’accions, un augment respecte als dotze mesos anteriors. Tot i que no ha revelat aquest nombre des de llavors, hem pogut comprovar que la majoria d’inversors en feien servir "en espècie" a canvi d’accions de GBTC, però sense utilitzar efectiu per comprar accions directament.

Gairebé el 80% dels inversors intercanviaven accions de GBTC a través de "en espècie" aproximació. Font: Informe de la tercera trimestre del 2019 en escala de grisos

Gairebé el 80% dels inversors intercanviaven accions de GBTC a través de "en espècie" aproximació. Font: Informe de la tercera trimestre del 2019 en escala de grisos

El "en espècie" l’enfocament consisteix a canviar les accions de GBTC prenent BTC a empreses de préstecs i contribuint al Trust. Després del període de bloqueig, els inversors venen les seves accions de GBTC al mercat secundari i després tornen a comprar BTC d’intercanvis criptogràfics per tornar a l’empresa de préstecs. Per mantenir la neutralitat del mercat, poden cobrir la seva exposició a les seves participacions de BTC obrint posicions curtes en borses regulades. D’aquesta manera, encara generen guanys d’arbitratge després de llançar comissions de préstecs i gestió.

En aquest procés d’arbitratge, el mecanisme que no es pot bescanviar de Grayscale fa impossible fugir de la compra real de BTC al mercat, ja sigui si els inversors prenen BTC o fiat. El comprador seria l’arbitratge si primer endeutava BTC, o bé en escala de grisos si primer endeutava diners. Aquest tipus de forat negre també ha conduït a l’aparició d’una sèrie d’institucions que tenen com a objectiu l’arbitratge, però que realment compren grans quantitats de BTC al mercat, cosa que dóna lloc a alguns nivells de preus a llarg termini..

Els tipus d’endeutament permeten que les oportunitats d’arbitratge a través de les primes GBTC siguin rendibles. Font: CoinMarketCap

Els tipus d’endeutament permeten que les oportunitats d’arbitratge a través de les primes GBTC siguin rendibles. Font: CoinMarketCap

La prima GBTC s’ha convertit en un indicador de preus BTC

A causa de les fortes entrades a GBTC aquest any, podem veure que els canvis en la seva prima tenen un paper a jugar en la predicció dels moviments de preus a curt termini de BTC.

En general, la prima varia entre un 10% i un 30%, més enllà del qual hi ha una alta probabilitat d’inversió de preus. Podem interpretar les primes superiors o inferiors a aquests percentatges com a significat que BTC està sobrecomprada o sobrevendida. Un ràpid augment de les primes sol ser el resultat d’un ràpid augment de preus. La ràpida pujada del preu pot desencadenar l’obtenció de beneficis per part de les grans institucions que volen reequilibrar les seves posicions, cosa que, al seu torn, fa que el mercat vagi en direcció contrària.

Una prima GBTC inferior al 10% o superior al 30% sol comportar una reversió del preu. Font: TradingView, OKEx

Una prima GBTC inferior al 10% o superior al 30% sol comportar una reversió del preu. Font: TradingView, OKEx

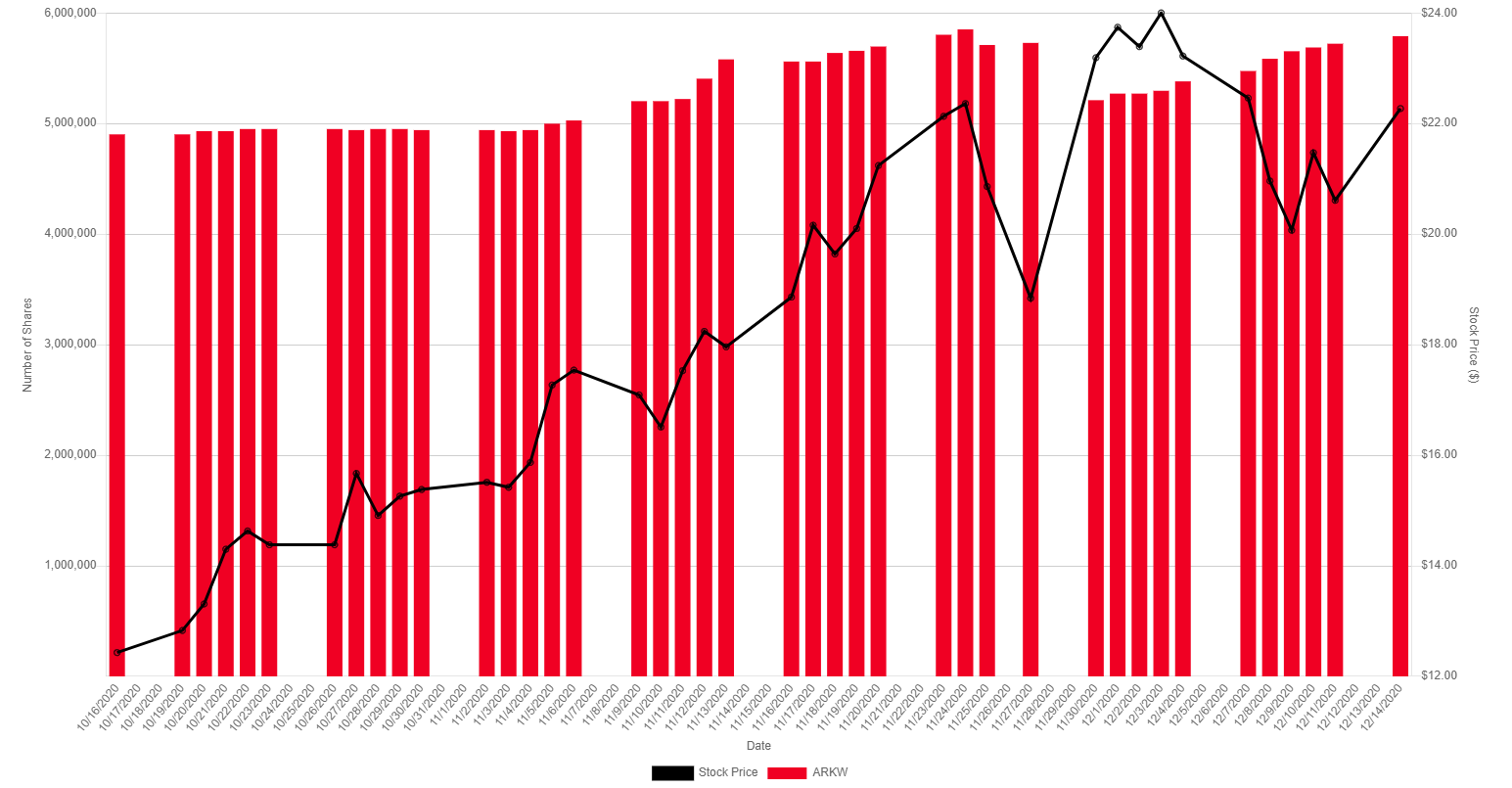

Com a fons negociat en borsa, ARK publica moviments de posició diaris. Això ens dóna una visió de les seves participacions GBTC. D’acord amb la canvis de posició a ARKW, va vendre 141.000 accions GBTC el 25 de novembre i 518.202 accions GBTC el 30 de novembre. El 26 de novembre i l’1 de desembre, el preu de la BTC va caure un 8% i un 5%, respectivament. Tot i que les accions venudes per ARK no són un gran percentatge de les seves posicions totals, la seva reducció es pot augmentar, ja que els comerciants podrien veure les participacions del fons líder en tot moment.

Les dues darreres reduccions de les participacions de GBTC d’ARKW es van produir just abans que el preu de la BTC baixés. Font: arktrack.com

Les dues darreres reduccions de les participacions de GBTC d’ARKW es van produir just abans que el preu de la BTC baixés. Font: arktrack.com

Tot i que el canvi en la prima de GBTC segueix sent un indicador vàlid, pot ser que gradualment deixi d’actuar com a fiable mitjançant l’ampliació de la influència de la criptomoneda i la possible aprovació d’altres ETF de Bitcoin. L’escala de grisos podria perdre el seu domini com el lloc ideal per a l’exposició institucional a BTC, cosa que també provocarà un descens de les seves primes.

A més, amb més d’1 mil milions de dòlars d’entrada a GBTC durant la primera meitat de l’any, també podria haver-hi una compressió de la prima de NAV quan finalitzessin aquests grans bloquejos. Si les primes es redueixen a gairebé la paritat, la creació de noves accions es reduirà significativament perquè els arbitratges no obtindrien beneficis. Això podria provocar pressions de venda al mercat secundari.

Les primes anteriors al mercat alcista han desaparegut

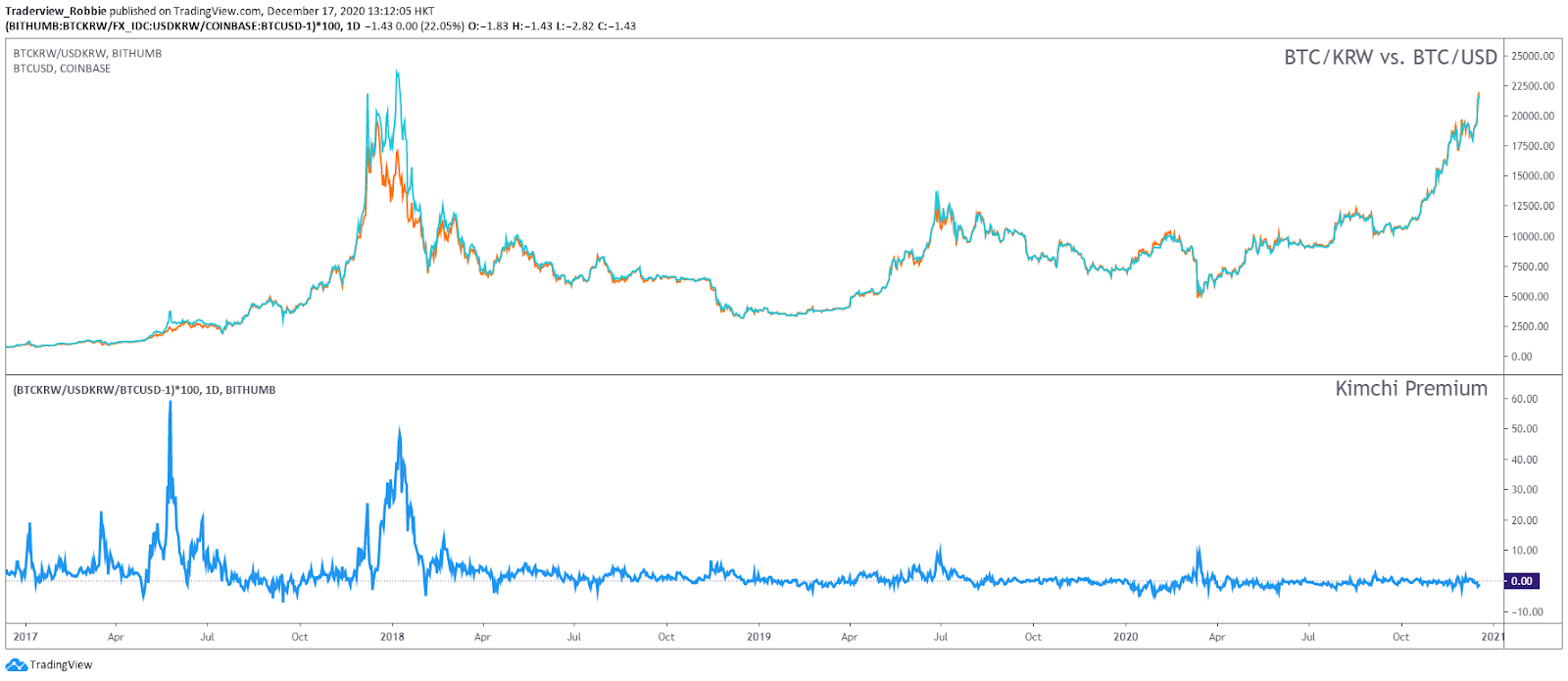

Les primes positives per GBTC han estat al mercat durant anys. Tot i això, han desaparegut altres primes que hi havia el 2017 i el 2018. Per exemple, la prima Kimchi al mercat coreà poques vegades s’ha vist després de la caiguda del preu de la BTC al març de 2020. Ara, el preu de la criptomoneda líder a les borses nord-americanes és generalment més alt que el de les borses coreanes..

Les primes de Kimchi es van extingir en gran part el març de 2020. Font: Tradingview, OKEx

Les primes de Kimchi es van extingir en gran part el març de 2020. Font: Tradingview, OKEx

La prima USDT OTC del iuan xinès és un altre indicador de sentiment al mercat asiàtic. Atès que el mercat xinès va prohibir el comerç directe de divises fiduciàries al mercat de criptomonedes, l’USDT a les borses xineses sovint cotitza a un preu superior al dòlar nord-americà, cosa que indica que hi ha més demanda de compra. No obstant això, aquesta prima es va convertir en un descompte per un període prolongat després del març de 2020, cosa que demostra que el mercat xinès és un comprador feble de BTC.

USDT ha cotitzat aquest any amb un descompte respecte al dòlar nord-americà. Font: Chainext

USDT ha cotitzat aquest any amb un descompte respecte al dòlar nord-americà. Font: Chainext

Tot plegat conclou que el mercat alcista d’enguany va ser modelat per una afluència d’inversors institucionals, en lloc d’inversors minoristes mundials.

GBTC és un dels principals col·laboradors del mercat alcista

GBTC és una porta d’entrada important per a la inversió institucional en BTC, ja sigui amb finalitats de compra o retenció o arbitratge. A causa del seu mecanisme que no es pot bescanviar i del seu AUM de creixement extremadament ràpid, que condueix a la necessitat inevitable de fons per comprar grans quantitats de BTC al mercat spot, GBTC ha estat un dels principals impulsors del mercat alcista d’aquest any..

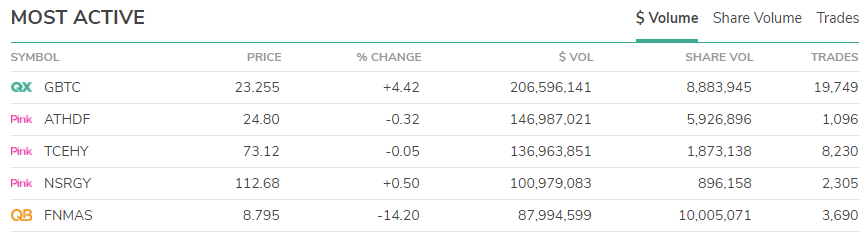

L’elevada prima de les accions GBTC al mercat secundari nord-americà proporciona molt marge per a l’arbitratge institucional entre mercats, en el qual el capital d’arbitratge transfereix la pressió de venda al mercat de valors dels Estats Units. Això fa que GBTC sigui un dels més actiu Valors OTC en termes de volum de negociació, però a costa d’inversors minoristes.

GBTC se situa habitualment al capdamunt dels títols OTC més negociats activament en termes de volum de negociació. Font: OTCMarkets

GBTC se situa habitualment al capdamunt dels títols OTC més negociats activament en termes de volum de negociació. Font: OTCMarkets

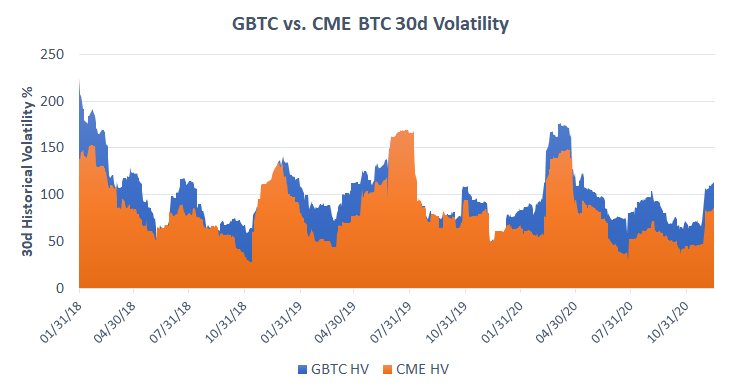

A més, en comparar la volatilitat històrica de 30 dies de GBTC i el preu de BTC al CME, l’enorme prima de GBTC fa que la seva volatilitat sigui constantment superior a la del CME, cosa que també exposa als titulars del mercat secundari un major risc.

L’alta prima de GBTC fa que la seva volatilitat sigui superior a la del preu BTC. Font: TradingView, OKEx

L’alta prima de GBTC fa que la seva volatilitat sigui superior a la del preu BTC. Font: TradingView, OKEx

Al mateix temps, podem observar que els inversors institucionals també compren BTC a través de punts de venda diferents de GBTC. MicroStrategy ha recaptat recentment un bo convertible de 650 milions de dòlars a una prima d’accions del 37,5% per a compres directes de BTC. Massachusetts Mutual Life Insurance Company també va anunciar una compra de 100 milions de dòlars BTC a través de NYDIG.

OKEx Insights presenta anàlisis de mercat, característiques detallades, investigacions originals & notícies de professionals de criptografia.