Нюансите на OKEx линейни и обратни фючърси / суап и как да увеличите максимално печалбата си

Томас Це

Главен количествен стратег

Тази статия е насочена към междинните и усъвършенствани търговци, които вече са запознати с основите на индексния арбитраж. Налични са и други ресурси в OKEx Academy, ако имате нужда от повече обяснения относно концепциите за база, маржин и изчисляване на справедлива стойност. Днес ще обсъдим сделка, която би се върнала >10% миналия месец. Идеята е много подобна на обсъжданата търговия със заеми и превози тук. За улеснение на дискусията приемаме, че изграждаме индексна арбитражна позиция на 12 февруари и след това я развиваме на 13 март в най-благоприятното време. Основната част от дискусията възниква от дискусията за това как да максимизираме възвръщаемостта на капитала и да намалим риска, като използваме както обратните, така и линейните фючърси на OKEx.

Contents

Идеята за търговия с ванилия

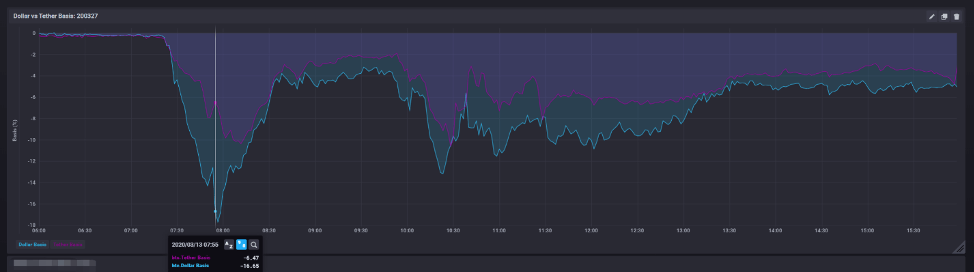

Графиките по-долу показват процентната база на 12 февруари и 13 март 2020 г. Всяка графика включва процентната основа както на фючърсите с обратен марж на щатски долари на OKEx, така и на линейни фючърси с маржове на USDT. На един бърз поглед можем да видим колко линейна бъдеща основа е постоянно по-висока от обратната бъдеща основа, което ще обсъдим по-късно. Този спред между двата тримесечни фючърса на BTC се обуславя от външния лихвен процент по кредитите на базовия баланс, както и от начина на работа на марджин.

На 12 февруари пазарът търгуваше с контанго, близо до тримесечните фючърси се търгуваше с ~ 5% над спот цената, а жаргонът за дъното, който трябва да използваме, е, че фючърсите се търгуваха „богато“. Един месец по-късно, на 13 март, пазарът се търгуваше с обратна търговия, като почти четвърт фючърси се търгуваха на около -15%, и двата фючърса се търгуваха „евтино“. Търговията е да се купува спот & продавайте богати фючърси на 12 февруари и след това се отпуснете чрез продажба на място & обратно изкупуване на евтини фючърси на 13 март за солидна възвръщаемост от 20% за едномесечен период на задържане. Идеята на този индекс за арбитражна търговия е съвсем проста, но дяволът е в детайлите.

Максимално използване на капитала и увеличаване на печалбата

Времето на базата е невъзможно, така че не очаквайте наистина да направите тези 20%. Тъй като не сме в състояние да предвидим фючърсна база и не знаем кога е точното време за изграждане и развиване на инвентара ни, нека разгледаме други части на уравнението, кои фючърси да използваме и защо. Сега ще насочим вниманието си към максимизиране на възвръщаемостта на капитал и намаляване на рисковете.

Нюанс 1: Ако обратните и линейните фючърси имат една и съща положителна основа, по-добре е да се използват обратни фючърси за изграждане на индексна арбитражна позиция?

OKEx е единствената борса, която предлага както обратни, така и линейни фючърси. Маржът на тези фючърси на BTC е съответно BTC и USDT. Сега, приемете, че имате $ 10 000 за арбитраж, което означава, че можете да закупите BTC на стойност $ 10 000 и да продадете BTC фючърси на стойност $ 10 000. Кое бъдеще трябва да използвате? Бъдещето на USDT всъщност има по-висока база от ~ 0.7 поради техните изисквания за марж. Ако изберете обратни фючърси, бихте купили 10 000 щ.д. BTC и ще ги използвате като бъдещо обезпечение, по същество никога няма да получите принудителна ликвидация поради обратния характер на изплащането (вж. Пример 1).

# Пример 1: (Приемаме такса = 0, ливъридж = 10x)

Влязла в 15:00:00 часа на 13 февруари, цената за ликвидация е безкрайна.

Да приемем, че задържаме позицията до изтичане и размотаваме спот позицията и уреждаме бъдещето на същата цена (и 1 USDT = $ 1), възвръщаемостта ви ще бъде ~ 5%, което ще бъде около 0,0492 BTC (~ $ 513).

Ако сте решили да уловите повече база с линейните фючърси на USDT, трябва да резервирате значителна сума пари и да купите USDT, за да маржинирате линейното бъдеще. За позиция на арбитраж на индекса заложената основа би била по-голяма, но за използване на капитал, вие сте обхванали по-малко доларова база. Най-важното е, че има шанс да бъдете принудително ликвидирани, ако пазарът се засили, тъй като има неограничени недостатъчни късометражни фючърси.

Нюанс 2: Ако обратните и линейните фючърси имат една и съща отрицателна основа, по-добре е да използвате линейни фючърси, за да развиете индекса на арбитражната позиция?

И обратно, ако както обратните, така и линейните фючърси се търгуват с отстъпка за спот, кои фючърси трябва да използвате и защо? Следвайки горната логика, всички останали неща са равни, трябва да използвате линейното бъдеще, за да изградите обратна арбитражна позиция (бъдеща продажба на място). Когато продавате спот на спот пазара на OKEx, получавате обратно USDT. Използвайки този USDT, можете да направите марж от 1: 1 от вашата дълга бъдеща позиция. По същество никога няма да бъдете принудително ликвидирани, освен ако пазарът не падне с 1 MMR% (вижте пример 2).

Пример 2: (Да предположим, че такса = 0, ливъридж = 10x)

Влязъл в 08:00:00 ч. На 13 март, ликвидационната цена ще бъде около ~ 20.

Ако се отпуснете по време на изтичане на 27 март и ако приемем, че линейното бъдеще се урежда на $ 4794, възвръщаемостта ви ще бъде 8,4%, което ще бъде около 840 USDT.

Нюанс 3: За да увеличите максимално използването на капитала и да използвате ливъридж, можете да направите комбинация от продажба на обратни фючърси, купуване на линейни фючърси.

Ако приемем, че 1 USDT = 1 $, нюанси 1 и 2 обясняват защо линейните фючърси трябва постоянно да се оценяват по-високо от обратните фючърси. Ако сте с капитал, можете да опитате да търгувате с разпространението на фючърсите. Например, ако има по-ниско търсене на линейни фючърси на пазара от обратните фючърси, тогава основата на обратното бъдеще ще бъде по-висока. След това можете да купувате фючърси на USDT и да продавате обратни фючърси и да уловите спреда. Тъй като няма нужда да купувате или продавате спот, можете да се възползвате от тази основа за търговия (но бъдете внимателни при пазарните движения, това може да нокаутира единия крак) и потенциално да спечелите повече. Уникалните линейни фючърси на USDT на OKEx пораждат повече възможности за арбитраж.

Арбитраж: Никога не е наистина безрисков

В академичен смисъл „арбитраж“ означава безрискова възможност за печалба. Тази дума се използва свободно от търговците, бихме искали да вярваме, че нашите сделки са безрискови, но всъщност не е така. По-добрите търговци успяха да преживеят тъмния спад на 13 март, защото бяха подготвени за висока волатилност. Ливъриджът е нож с две остриета, пролука нагоре или надолу може бързо да ликвидира позицията ви, преди да имате шанс да премаргирате. Основните индексни арбитражни рискове, които имаме, са ликвидация, възстановяване на вземания, излагане на контрагенти и обвързване.

Binance прилага автоматично намаляване на задлъжнялостта (ADL), вид ликвидация на сила на печеливша позиция, на своите потребителски позиции на 12 март. ADL е много по-лошо за търговеца от ликвидацията в някои сетива. На първо място, никога не знаете кога ADL ви се случва. Недостатъкът ви при принудителната ликвидация на вашата къса позиция чрез ADL означава, че губите значително, ако пазарът продължи да спада. ADL на бъдещ пазар прави невъзможно хеджирането. В OKEx не използваме ADL за нашите биткойн деривати.

Тъй като OKEx е децентрализирана фючърсна борса, вместо това ние прилагаме политика за връщане на средства, при която печелившите позиции се приспадат от някои от техните P&L, ако позициите на контрагентите не могат да бъдат принудително ликвидирани навреме и няма достатъчно застрахователни фондове, които да покрият спада. Това е по-добра алтернатива от ADL, тъй като бихте загубили само част от вашия P&L в най-лошия сценарий, като същевременно запазите хеджирането си. Откакто обновихме нашия двигател на риска през 2018 г., не сме имали никакви BTC недостатъци в нито един от нашите BTC деривати. Спадът от 12 март доказа, че нашият сложен двигател на риска е водещ в индустрията.

Като търговци можем да се опитаме да намалим риска от принудителна ликвидация, тъй като сме наясно кога това ще се случи. Нюанси 1 и 2 показаха, че рисковете от ликвидация могат да бъдат намалени, като се използват различни фючърси за дълго или кратко излагане. В най-лошия случай, ако вашата дълга позиция на хеджиране е била принудително ликвидирана поради изисквания за маржин, все още има голям шанс да отворите същата позиция с печалба, тъй като пазарът продължава да спада.

И накрая, когато поставите позиция, включваща Tether (USDT), вие неволно си създавате риск от контрагент срещу Tether. Например, ако продавате богати линейни фючърси на USDT и купувате евтини BTC обратни фючърси, вие копнеете за USDT и късите долари. Ако USDT де-фиксира и се срине при всички останали равни, BTC-USDT ще изстреля и вие ще дължите USDT. И обратно, можете да помислите за хеджиране на всякакви спомагателни тетер експозиции, като търгувате комбинация от линейни и обратни фючърси на OKEx.

Заключение

Уникалната комбинация на OKEx от различни мандати и видове маржин фючърси позволява на търговците да създават много видове сделки за пренасяне. Можете да арбитрирате между различни подразбиращи се ставки или арбитраж между различни маржин фючърси. Що се отнася до подобряването на вашия рисков профил, ние показахме, че има по-малко рискови повиквания, намаляващи обратните фючърси, отколкото късите линейни фючърси (и обратно). И накрая, можете да изградите позиция между линейния и обратния фючърс, за да хеджирате излагането на връзки. Като се вземат предвид всички видове мандати и продукти, OKEx имат най-дълбоката ликвидност и най-добрите възможности за търговия от всички борси.

Следвайте OKEx на:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://t.me/OKExOfficial_English

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange