Джей Хао: Реконструиране на глобалната парична система в един небалансиран свят

На 23 март, докато пандемията на COVID-19 продължава да се засилва по целия свят и финансовите пазари продължават да се сриват, Федералният резерв на САЩ бързо въведе нова политика за изненадата на света – Количествена облекчаваща безкрайност (известна още като QE infinity) за осигуряване на ликвидност на пазара . Това ефективна мярка ли е? Той наистина повишава междубанковата ликвидност, както Фед заяви в неотдавнашното си изявление, че ще включи обезпечени с ипотека ценни книжа при покупката си. Това променя ролята на Централната банка от „последния кредитор“ на „последния купувач“. Така че, теоретично, банките могат да издават колкото ипотечни заеми искат и да оставят рисковете на Фед, решавайки проблема с кредитирането на банките, както и намалявайки разходите за финансиране и облекчавайки натиска за изплащане на дълга на много фирми.

Но въпросът е, QE Infinity ли е лекарството за тази криза? Всички знаем, че коренът на този спад беше пазарната паника, причинена от влошаването на пандемията и спада на цените на петрола. Тъй като новият коронавирус продължава да се влошава, глобалните производствени дейности са спрени, което води до бавна икономика и увеличаване на фалитите на компаниите всеки ден. Икономическото спиране е същността на текущия спад. Инжектирането на ликвидност на пазара чрез QE безкрайност е все едно да дадете повече храна на критично болен пациент – няма да работи само. Дори ако се повиши ликвидността, фабриките пак няма да могат да възобновят производството си и паниката на пазара няма да изчезне. Вместо това правителството трябва да прилага по-активни мерки за контрол на разпространението на коронавируса и да подкрепя икономическите дейности, за да възстанови доверието на пазара.

Миналата седмица посочих, че QE на Fed е не само сеньораж по света, но и облекчение на собствения натиск за изплащане на дълга – и сега те дори отидоха по-изключително до безкрайността на QE. Тук възниква въпрос: Как Фед кара другите страни да плащат за кризата в собствената си държава?

Тъй като през 70-те години на миналия век бяха създадени колапсът на Бретън Уудската система и споразуменията от Ямайка, американският долар вече не е обвързан със злато и стойността му става свободно плаваща, но господството на долара не спира. От 80-те години на миналия век доларът циркулира по света така:

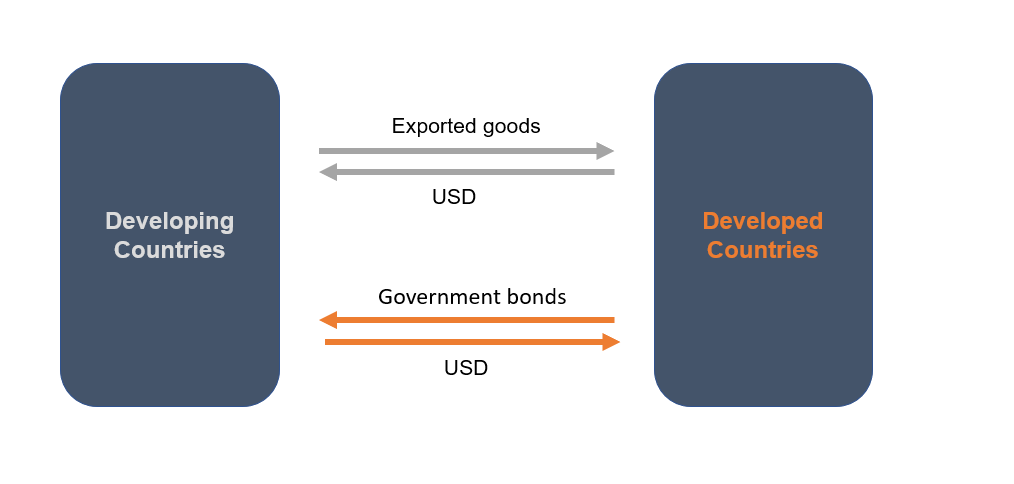

- 1.От развитите страни в развиващите се страни: За да насърчат вътрешния икономически растеж, развиващите се страни трябва енергично да развиват своите износни производства и да изнасят големи количества стоки в развитите страни поради недостатъчното вътрешно потребление.

2.От развиващите се страни обратно към развитите страни: Името на играта за износ на развиващите се страни намалява обменните им курсове, за да поддържа ценовото предимство на собствените си стоки. Поради тази причина централните банки на развиващите се страни трябва да се намесят в обменния курс, като купуват голямо количество държавни облигации, емитирани от развитите страни, за да поддържат благоприятни обменни курсове, а доларът се връща обратно в развитите страни.

3. Докато развиващите се страни купуват съкровищни облигации на САЩ, доларът се връща обратно в развитите страни. След това развитите страни могат отново да използват средствата за закупуване на стоки от развиващите се страни.

За да ви помогнем да разберете по-добре горното, разгледайте този пример. Фермер продал трудно спечелената си храна на наемодател, а наемодателят му платил с бележка от Бенджамин, която всъщност струва 10 цента, като 100 долара. След това фермерът използва банкнотата, за да купи облигация с ниска лихва от наемодателя. След това стопанинът взе банкнотата от 100 долара, за да купи храна от фермера.

Това е вид нематериална експлоатация – развитите страни могат да платят необосновано ниски разходи за закупуване на стоки, произведени от развиващите се страни за сметка на здравето на гражданите и околната среда на последните. Още по-лошо, развиващите се страни са изправени пред по-предизвикателен проблем – обезценяването на долара. Докато Фед може да печата пари с техните така наречени инструменти на паричната политика, развиващите се страни не биха могли да не трябва да се изправят пред риска от свиване на валутните активи. Точно като примера по-горе, въпреки че фермерите купуват облигации от 100 долара от наемодателя, една година по-късно, със 100 долара, те може да могат да купят само половин торба ориз вместо една торба.

Както и да е, при тази парична система развитите страни също са изправени пред сериозни предизвикателства. Тъй като развиващите се страни могат да се радват на сравнително предимство с по-добро качество на продукта при ниски разходи, това отслабва конкурентоспособността на развитите страни, което води до спад в тяхната производствена индустрия. В резултат на това много домашни работници в САЩ загубиха работата си през последните години. Това е мястото, където скандалното "Ръжда колан" от друга страна, тази ситуация е в полза на индустрията за финансови услуги. По-специално, компаниите на Уолстрийт са спечелили много пари в процеса на глобализация.

Неуспехът на глобалната парична система предизвика дисбаланси в икономиките по света, неравенство в разпределението и нарастване на "деглобализация" и популизъм. Ето защо не е изненадващо да видим Доналд Тръмп да поеме председателството и да се появят европейските десни сили, което е преплетено с дълбоки икономически причини.

Изправени пред такъв дисбалансиран свят, как можем да трансформираме сегашната глобална парична система?

Основният проблем на крехката парична система се крие в хегемонията на една суверенна валута спрямо други. За да победим това, трябва да помислим за нова парична система, суперсуверенна валута. Всъщност идеята за суперсуверенна валута съществува отдавна. През 40-те години Джон Мейнард Кейнс предлага концептуална суперсуверенна валута, наречена „Bancor“. След финансовата криза през 2008 г. някои предложиха специалните права на тираж (СПТ) на МВФ. В настоящия глобален политически и икономически контекст обаче е трудно да се установи глобална свръхсуверенна валутна система чрез международно сътрудничество.

Независимо от това, ние виждаме потенциала в криптовалутата. Понастоящем биткойнът притежава характеристиките на свръхсуверенна валута. Въпреки че е трудно да се превърне в световна валута поради нестабилността на цените, виждаме известна надежда от стабилния проект на Facebook, Libra.

Везните са привързани към кошница с валути. В този смисъл е по-скоро като СПТ. Неговите сценарии за приложение го правят способен да изпълнява основната функция на свръхсуверенна валута. По-важното е, че Везните се издават на базата на системата на валутния борд със 100% гарантиран резерв. Следователно Везните е малко вероятно да видят инфлация поради свръхпредлагане.

Везните са добър опит за света да премине към суперсуверенна валутна система. Въпреки препятствията напред, очаквам с нетърпение да видя повече криптовалути като Везни, които да ни донесат изненади и надежди.

Следвайте OKEx на:

https://www.facebook.com/okexofficial/

https://www.linkedin.com/company/okex/

https://www.reddit.com/r/OKEx/

https://www.instagram.com/okex_exchange